Stationäre Zusatzversicherung für Krankenhausaufenthalte | Angebot der Deutschen Familienversicherung im Check

Viele gesetzlich Versicherten möchten nicht in einem Mehrbettzimmer untergebracht werden, wenn es einmal zu einem Krankenhausaufenthalt kommt. Das hat etwas mit Privatsphäre zu tun. Schlussendlich ist der Krankenhausaufenthalt in einem Zimmer mit vier oder sechs Personen, die eventuell allesamt unterschiedliche Krankheiten haben, auch wenig erholsam. Vor allem dann, wenn die schnelle Genesung - etwa nach einem operativen Eingriff - erfolgen soll, kann diese - aufgrund fehlender Ruhe und Entspannung - nicht immer gewährleistet werden. Da die gesetzlichen Krankenversicherungen aber nur die Kosten einer Grundversorgung in einem Mehrbettzimmer übernehmen, muss der gesetzlich Versicherte die Zusatzkosten, die durch die Einzelzimmer oder Zweitbettzimmer-Belegung entstehen, bei expliziter Anforderung prinzipiell erst einmal aus eigener Tasche bezahlen.

Ein zweiter Punkt, der viele Patienten umtreibt: "Bekomme ich die beste Behandlung?!" - In der Regel assoziieren Patienten die "beste Behandlung" mit einer Behandlung durch den Oberarzt oder Chefarzt. Ob der Chefarzt tatsächlich immer der beste Arzt im konkreten Fall ist, sei dahingestellt. In den meisten Fällen gilt: Die Kosten für Chefarztbehandlungen sind von der gesetzlichen Krankenversicherung nicht gedeckt, d.h. wenn der Patient explizit eine Chefarzt-Behandlung wünscht und fordert, muss er die anfallenden Extrakosten ebenso aus eigener Tasche zahlen. - Es sei denn, er hat eine entsprechende Zusatzversicherung abgeschlossen.

Und die Untersuchungen zeigen: Möchte der gesetzlich Versicherte eine Chefarzt-Behandlung, in einem Ein- oder Zweibettzimmer liegen und weitere Vorteile in Anspruch nehmen, sollte er sich tatsächlich für eine so genannte stationäre Krankenzusatzversicherung (Krankenhauszusatzversicherung) entscheiden. Doch welche wählen? Das Angebot scheint einem Tarif-Dschungel zu gleichen.

Verbraucher sollten im Vorfeld einen Versicherungsvergleich durchführen

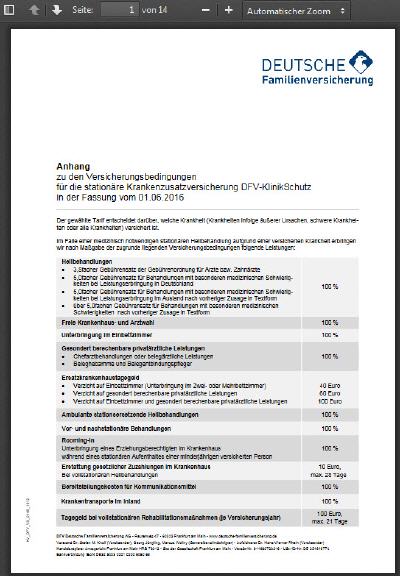

Stationäre Krankenzusatzversicherungen werden von zahlreichen Versicherungsgesellschaften angeboten. Aus diesem Grund ist es unerlässlich, dass der Verbraucher im Vorfeld einen Versicherungsvergleich durchführt. Jedoch sollte sich der Verbraucher nicht nur auf die monatlichen Kosten konzentrieren; bei der stationären Krankenzusatzversicherung sollte auch auf die angebotenen Leistungen geachtet werden. Hier gibt es eklatante Unterschiede. Selbst bei ein und derselben Versicherungsgesellschaft kann es sehr unterschiedliche Tarife bzw. Tarifvarianten geben, wie zum Beispiel hier von der Deutschen Familienversicherung. Die Krankenhauszusatzversicherung DFV KlinikSchutz, die von der Deutschen Familienversicherung in eben 4 recht verschiedenen Tarifstufen angeboten wird, ist ein attraktives Beispiel: Sie zeigt sehr gut, was die Angebote heute leisten (können), und auf welche Details man bei der Auswahl einer Krankenhauszusatzversicherung achten muss.

DFV KlinikSchutz Stationäre Krankenzusatzversicherung ("Krankenhauszusatzversicherung") - Screenshot www.deutsche-familienversicherung.de/krankenzusatzversicherung/stationaer/ am 14.03.2017

Ohne Wartezeit - das ist nicht immer so

Versicherungsnehmer müssen keine Wartezeit einhalten

Mit dem DFV-KlinikSchutz stehen den Versicherten eine freie Krankenhauswahl, die Unterbringung in einem Einbettzimmer, Behandlungen durch den Chefarzt und eine 24-Stunden-Hotline zur Verfügung. Des Weiteren gibt es keine Wartezeiten, sodass der Versicherte - schon direkt nach der Unterschrift des Vertrages - alle Leistungen des Tarifs in Anspruch nehmen kann. Die fehlende Wartezeit ist natürlich ein Vorteilgegenüber anderen Versicherungsangeboten. Da in der Regel eine dreimonatige Wartezeit (für Entbindungen acht Monate) eingehalten werden muss, genießt der Verbraucher, wenn er sich für die stationäre Krankenzusatzversicherung DFV-KlinikSchutz entscheidet, einen sofortigen Leistungsanspruch.

Welche Tarife werden zur Verfügung gestellt?

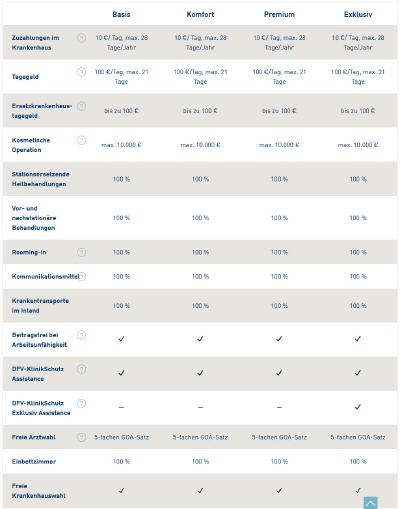

Die stationäre Krankenzusatzversicherung DFV-KlinikSchutz bietet den Verbrauchern mehrere Tarif-Modelle an. So können sich Interessierte für einen der folgenden Tarife entscheiden: • DFV-KlinikSchutz Basis, • DFV-KlinikSchutz Komfort, • DFV-KlinikSchutz Premium und • DFV-KlinikSchutz Exklusiv entscheiden.

DFV-KlinikSchutz Basis

Die Basis-Variante leistet einen Schutz von 100 Prozent, sofern der Krankenhausaufenthalt durch äußere Einwirkungen und/oder Ursachen erforderlich wurde. Äußere Einwirkungen liegen dann vor, wenn die Ursache der Krankheit von "außen bedingt" ist. Zu den äußeren Ursachen zählen:

• Unfallbedingte Verletzungen • Verbrennungen • Erfrierungen • Vergiftungen durch giftige Tiere • Vergiftungen durch Arzneimittel • Komplikationen, die aufgrund medizinischer Behandlungen oder durch chirurgischen Eingriffe entstanden sind • Eindringen eines Fremdkörpers

Der Basis-Tarif wird ab 3,99 Euro/Monat angeboten.

DFV-KlinikSchutz Komfort

Bei dieser Variante ist der Gesundheitsschutz - verglichen mit dem Basis-Modell - höher, da die Versicherten nicht nur einen Versicherungsschutz infolge äußerer Ursachen haben, sondern zudem auch dann abgesichert sind, wenn eine schwere Erkrankung eingetreten und in weiterer Folge ein stationärer Krankenhausaufenthalt notwendig ist. Zu den schweren Krankheiten gehören unter anderem:

Der Komfort-Tarif wird ab 5,67 Euro/Monat angeboten.

DFV-KlinikSchutz Premium

Bei der DFV-KlinikSchutz Premium-Variante übernimmt die Versicherung bei allen Erkrankungen - unabhängig der Ursache - die Kosten für den Krankenhausaufenthalt. Leidet der Versicherungsnehmer also unter einem Bandscheibenvorfall, der in weiterer Folge nur operativ behandelt werden kann, kann der Premium-Schutz in Anspruch genommen werden.

Der Premium-Tarif wird ab 9,72 Euro/Monat angeboten.

DFV-KlinikSchutz Exklusiv

Die Leistungen des DFV KlinikSchutz Exklusiv können mit dem Premium-Tarif verglichen werden, wobei der wesentliche Unterschied darin besteht, dass die Versicherung garantiert, dass der Versicherungsnehmer - im Falle einer Erkrankung - nicht länger als fünf Tage auf einen Termin bei einem Facharzt warten muss. Dieser Vorteil kann durch die Exklusiv-Assistance-Leistungen angeboten werden.

Der Exklusiv-Tarif wird ab 13,77 Euro/Monat angeboten.

Versicherungsbedingungen PDF Die Details zu den Leistungen, was genau "schwere Krankheiten" laut Versicherungsbedingungen sind, was genau als "Krankheiten aufgrund äußerer Einwirkungen" zählt etc. - https://www.deutsche-familienversicherung.de/fileadmin/media/pdf/KlinikSchutz/Anhang-KlinikSchutz.pdf

Die Vorteile der "Exklusiv Assistance"-Leistungen

Die stationäre Krankenzusatzversicherung DFV-KlinikSchutz bietet mit den Assistance-Leistungen eine wertvolle Unterstützung. Die Versicherungsnehmer können über die 24-Stunden-Hotline Kontakt aufnehmen und erhalten individuelle medizinische Informationen, wobei die Mitarbeiter der Versicherungsgesellschaft auch organisatorische Unterstützung anbieten, wenn der Versicherte Fragen zu seinem stationären Krankenhausaufenthalt hat. Die Versicherungsnehmer können auf folgende Leistungen zurückgreifen:

Es werden Diagnosen erläutert und Behandlungsmöglichkeiten vorgestellt

Es gibt - innerhalb Deutschlands - die Möglichkeit einer telefonischen Zweitmeinung

Es werden Arzt-Arzt-Gespräche im In- und auch Ausland organisiert

Es werden stationäre Behandlungseinrichtungen (in und außerhalb Deutschlands) empfohlen

Es werden Einrichtungen für etwaige Anschlussheilbehandlungen - innerhalb Deutschlands - empfohlen

Es können Rücktransporte aus dem Ausland organisiert werden

Die Versicherung übernimmt die Organisation für die Überführung eines im Ausland Verstorbenen

Die Versicherungsgesellschaft organisiert zudem auch die Bestattung eines im Ausland Verstorbenen

Erkrankt der Versicherungsnehmer an einer schweren Krankheit, kann er - erstmalig nach der Diagnose - auf folgende Leistungen zurückgreifen:

Der Versicherungsnehmer erhält einen Termin bei einem Facharzt (innerhalb von 5 Werktagen)

Die Versicherungsgesellschaft leistet eine Ausgleichszahlung, wenn das Serviceversprechen nicht eingehalten werden kann (1.000 Euro/Werktag - maximal jedoch 5.000 Euro

Es werden die Fahrt- und Beförderungskosten in das Krankenhaus und auch die Übernachtungskosten im Krankenhaus erstattet (gilt für den Versicherungsnehmer und für einen nahen Angehörigen - die maximale Kostenübernahme beläuft sich auf 1.000 Euro)

Etwaige Kinderbetreuungskosten werden bis maximal 2.000 Euro erstattet

Die Vor- und Nachteile der stationären Krankenzusatzversicherung DFV-KlinikSchutz

Verglichen mit anderen Krankenzusatzversicherungen überzeugt das Produkt erst einmal schon aufgrund der Tatsache, dass keine Wartezeit eingehalten werden muss. Ansonsten kann man die Vielfalt der Sub-Tarife als Vorteil wie auch als Nachteil werten: Einerseits ist der gewünschte Schutz so individuell konfigurierbar aus persönlichen Ansprüchen und Zahlungsbereitschaft. Auf der anderen Seite dürfte zumindest der "Basis"-Tarif der Krankenhauszusatzversicherung unserer Meinung zu wenig Absicherung bieten. Es sei denn, man möchte die Absicherung nur für den Fall von Unfällen haben, aber dann ist im Kontext auch eine reine Unfallversicherung prüfenswert.

Sinnvoll(er) sind in jedem Fall die beiden höheren Stufen "DFV KlinikSchutz Komfort" und "DFV KlinikSchutz Premium". ► Die "Komfort-Variante" sichert ab bei Krankenhausaufenthalten aufgrund von Unfällen und/oder schweren Krankheiten. Dass nicht alle Krankheiten bzw. deren Krankenhausbehandlung im Komfort-Tarif abgedeckt sind, schränkt die Leistungsbreite ein, ermöglicht aber auch einen verhältnismäßig günstigen bzw. günstigeren Schutz als Alternativtarife. Hier muss der Interessent abwägen und sich klar fragen: Ist eine solche Lösung nicht sogar recht clever? Denn gerade bei schweren Krankheiten sind langwierige Krankenhausaufenthalte wahrscheinlich, und dann will man eben Einbettzimmer und natürlich Chefarzt-Option. Für kleinere Eingriffe, bei denen man eh nur 1 oder 2 Tage stationären Aufenthalt hat, braucht man die Abdeckung vielleicht weniger. - Wer dieser Argumentation für sich folgen kann, hat im DFV Komfort-Klinikschutz eine potentiell günstige Form, sich für gesundheitliche Härtefälle zusatzzuversichern.

► Am Premium-Tarif hat man leistungsmäßig quasi nichts mehr auszusetzen; hier ist die stationäre Behandlung bei allen Krankheiten ohne Einschränkung abgedeckt. Das geht verständlicherweise mit einem höheren Monatsbeitrag einher als im Komforttarif. Doch damit hat man natürlich auch Leistungen auf Luxuslevel inkl. Auslandsreisekranken-Schutz (Man mag nicht vergessen: viele andere Krankenhauszusatz-Versicherer haben standardmäßig nur Zweibett-Zimmer in den Tarifen; hier reden wir aber durchgängig über Einzelzimmer im Krankenhaus!). In unserem Test der stationären Krankenzusatzversicherung kam für einen 36jährigen Versicherungsnehmer im Premium-Tarif ein Monatsbeitrag i.H.v. 41,68 EUR heraus, im Komfort-Tarif gerade einmal 14,77 EUR, um den Unterschied zu verdeutlichen. Zu beachten ist jedoch in jedem Fall, dass die Prämien aber - je nach Gesundheitszustand, Alter und Vorerkrankungen des Versicherungsnehmers - variieren können.

DFV Tarife im Leistungsvergleich Basis, Komfort, Premium und Exklusiv | Die vier Tarife der Deutschen Familienversicherung zur Krankenhauszusatzversicherung im Vergleich (Screenshot deutsche-familienversicherung.de/krankenzusatzversicherung/stationaer/ am 14.03.2017)

Youtube: ÖKO-TEST 10/2016: Krankenhaus-Zusatzversicherungen | Test / Vergleich (youtube.com/watch?v=QCVe8mVUkSk)