Versicherungszentrum.de

ZINSVERGLEICH (FÜR KREDITE / RATENKREDITE) |

|||||||||||||||||||

Kreditvergleich: Zinsen & Konditionen vergleichen |

|||||||||||||||||||

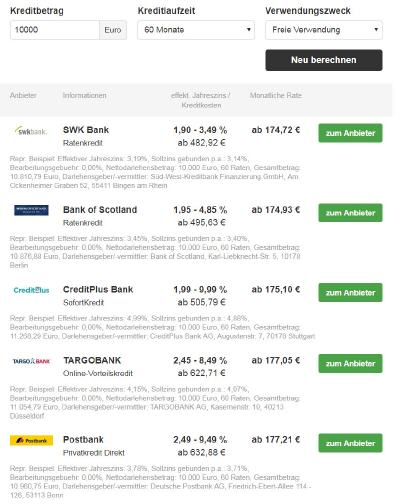

Wussten Sie, dass Sie durch einen vernünftigen Kreditvergleich mehrere hundert Euro bei Ihrem Kredit sparen können? Zumindest dann, wenn es um ein neues Auto oder eine neue Einbauküche geht und somit um eine höhere Kreditsumme. Auf der Suche nach dem passenden Kredit haben Sie zwei Möglichkeiten. Entweder, Sie gehen zur Hausbank und akzeptieren die für gewöhnlich höheren Zinsen und Konditionen. Oder Sie besuchen eine der vielen Kreditplattformen à la Smava und können dort verschiedene Kredite vergleichen bzw. Kreditvergleichsangebote einholen. Auf diesen Plattformen kommen die Angebote von dutzenden verschiedenen Banken und Kreditgebern zusammen. Um das beste Angebot für Sie zu finden, geben Sie die gewünschte Kreditsumme und Laufzeit ein, ggf. auch noch den Verwendungszweck. Daraufhin vergleichen die Plattformen verschiedene Kredite und zeigen Ihnen den oben den (vermeintlich) besten Anbieter an. |

|||||||||||||||||||

|

|||||||||||||||||||

Exkurs: Wissenswertes zu Kreditzins + Konditionen |

|||||||||||||||||||

Bevor es effektiv an den Kreditvergleich und namentlich den Zinsvergleich geht, bleibt zu klären, worauf es hinsichtlich der Zinsen und Konditionen eines Kredits ankommt. Schließlich bestimmen mehrere verschiedene Faktoren, wie teuer Ihr Kredit am Ende wird. |

|||||||||||||||||||

Wo können Sie Kredite am besten vergleichen? |

|||||||||||||||||||

Im Internet finden Sie massenweise Plattformen, auf denen Sie Kredite vergleichen können. Zu ihnen gehören unter anderem die großen Player Check24, Verivox und Finanzcheck. Genauso können Sie kleinere Seiten wie kredite.org oder Toptarif. Unterschiede gibt es zwischen den Angeboten kaum, da sie auf einer Schnittstelle zu den Banken basieren. Das heißt, dass die Banken die Angebote machen und nicht die Plattformen. Nur gelegentlich kann es sein, dass ein Kreditgeber gegenüber den Kunden einer bestimmten Plattform besondere Zinsen und Verpflichtungen offeriert. Schlagen Sie trotzdem nicht unüberlegt zu, sofern Sie auf eines der Angebote stoßen, wenn Sie Kredite vergleichen. Beziehen Sie weiterhin auch die anderen Faktoren in Ihre Entscheidung mit ein und lassen Sie sich nicht von einem günstigen Zins lenken. Hinter ihm können Konditionen stehen, die das Krediterlebnis eher weniger schön machen. |

|||||||||||||||||||

|

|||||||||||||||||||

Sonderfall bonitätsunabhängiger Zins |

|||||||||||||||||||

In der Regel ist der finale Zinssatz Ihres Kredits von der Bonität abhängig, die Sie mitbringen. Es gibt allerdings auch Ausnahmen, denn viele Kreditgeber bieten einen bonitätsunabhängigen Zins an. Das bedeutet, dass jeder Kunde die gleichen Kosten bezahlen muss und dass seine Bonität keine Rolle spielt (bzw. korrekter: die Bonität beeinflusst nicht den Zinssatz im Zinsvergleich; die Bonität entscheidet aber schon grundsätzlich darüber, ob jemand den Kredit bekommt oder nicht). Für Sie ergibt sich daraus der Vorteil, dass es nicht mehr darum geht, welche Zinsen Sie am Ende zahlen müssen, sondern ob Sie den Kredit bekommen oder nicht. Die Wahrscheinlichkeit dessen können Sie herausfinden, indem Sie beim Kreditvergleich die durchschnittliche Annahmequote vergleichen. Verlassen Sie den Zinsvergleich also nicht nach drei Ergebnissen wieder, sondern vergleichen Sie auch das fünfte und sechste Ergebnis. Es kann sein, dass die Gesamtkosten bei bonitätsunabhängigen Angeboten dort geringer sind als die Zinsen, die Sie beim "besten", "günstigsten" und bonitätsabhängigen Angebot bezahlen müssen. |

|||||||||||||||||||

|

Youtube: Erklärvideo zum Thema "Bonität", youtube.com/watch?v=ZLKrb9k9bGM |

|||||||||||||||||||

Günstigste Kredite dank Sicherheitshinterlegung |

|||||||||||||||||||

Wenn Sie einen bestimmten Verwendungszweck eingeben (beispielsweise Neuwagenkauf), werden Sie bei einigen Banken auf besonders attraktive Angebote stoßen. Das sind in diesem Beispiel spezielle Autokredite. Sie haben meist sehr gute Konditionen und bemerkenswert niedrige Kosten, doch mit der "Sicherheit" auch einen "Haken". Das bedeutet nicht, dass der Anbieter unseriös ist oder dergleichen. Sondern dass Sie den erstandenen Neuwagen als "Sicherheit" (für die Bank) hinterlegen müssen, um die Vorteile des Kredits genießen zu können. Sofern Sie Ihre Raten pünktlich und vollständig bezahlen, müssen Sie sich über die Sicherheit keine Gedanken machen. Sollte es aber zu einem Zahlungsausfall kommen, hat die Bank das Recht, Ihr Auto zu pfänden und den entstanden Ausfall durch Verkauf auszugleichen. Genauso ist es beispielsweise auch bei Immobilienkrediten, Motorradkrediten oder anderen. Man spricht bei diesen auch von zweckgebundenen Krediten, weil sie ausschließlich zur Finanzierung der genannten Sache eingesetzt werden dürfen. |

|||||||||||||||||||

Günstige Kreditanbieter im Zinsvergleich |

|||||||||||||||||||

Nach unserer Erfahrung sind die DKB und ING DiBa immer recht vorn dabei, wenn es um Zinsen und Verpflichtungen geht. Auch im Kreditvergleich. Das heißt, Sie könnten genauso gut direkt auf diese Banken zugehen und nicht über den Vermittler. Ein Restrisiko, dass Sie Potenzial verschenken, besteht jedoch trotzdem. Denn auch wenn man den regionalen Banken oft nachsagt, dass sie bei den Zinsen und Konditionen der großen Player nicht mithalten können, haben sie vereinzelt die besseren Angebote. So tauchen im Zinsvergleich Banken auf, von denen man noch nie gehört hat, die aber ein sehr gutes Angebot haben. Sehen Sie genauer hin und führen Sie den Kreditvergleich grundsätzlich durch, auch wenn Sie schon einen Anbieter im Auge haben. |

|||||||||||||||||||

|

Youtube: Erklärvideo zum Thema "Sicherheiten bei Immobilienfinanzierung", youtube.com/watch?v=IyIvadcBGS8 |

|||||||||||||||||||

Was ist mit Smava, Auxmoney und Co.? |

|||||||||||||||||||

In der Fernsehwerbung und online sind Sie sicherlich auch schon auf diese Anbieter gestoßen. Smava ist eher im Fernsehen anzutreffen, Auxmoney eher online. Dabei handelt es sich um zwei von mehreren Kreditplattformen, die sich primär auf Privatkredite spezialisieren. |

|||||||||||||||||||

Fazit Kredite vergleichen, und zwar richtig |

|||||||||||||||||||

|

|||||||||||||||||||

Führen Sie einen Zinsvergleich grundsätzlich durch und vergleichen Sie dabei diese Punkte, dann werden Sie den besten Kredit für sich finden. Das neue Auto, die neue Einbauküche oder auch Ihre Traumimmobilie ist nur noch wenige Klicks entfernt. |

|||||||||||||||||||

Das könnte Sie auch interessieren: |

|||||||||||||||||||

|

|||||||||||||||||||

|

|

Sie sind hier: Versicherungszentrum.de

|

|