|

|

|

|

|

|

RÜRUP RENTE: ALLES IM ÜBERBLICK |

Private Altersvorsorge über das Modell Rürup Rente

|

Die Rürup Rente ist eine vom Staat geförderte Altersvorsorge für Selbständige. 2005 wurde sie unter Federführung des deutschen Wirtschafts- und Sozialökonomen Bert Rürup als Basisrente zur Deckung der individuellen Rentenlücke eingeführt. Sie ist für alle diejenigen gedacht, die nicht in den Genuss von Riester-Förderung, betrieblicher Altersvorsorge oder der Förderung von vermögenswirksamen Leistungen kommen, weil sie nicht angestellt beschäftigt sind.

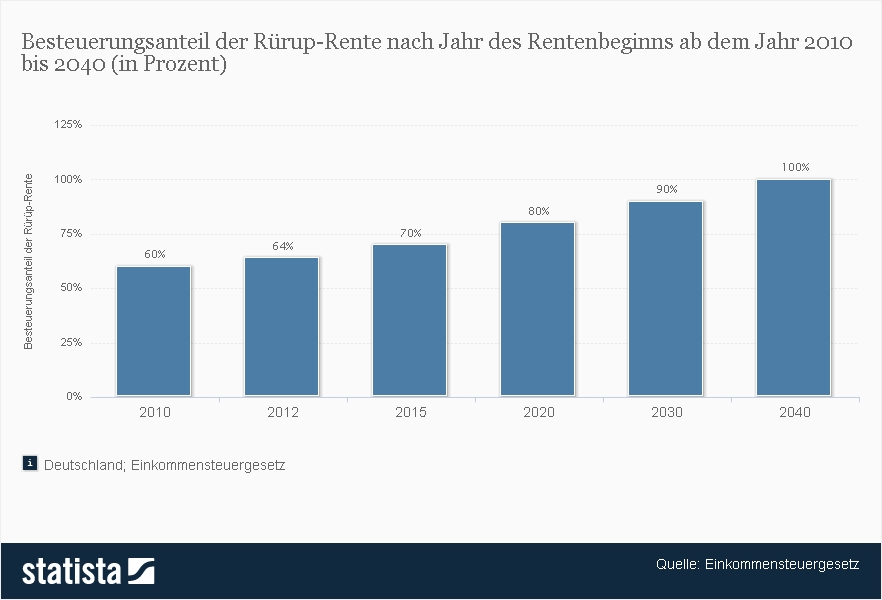

Die Rürup Rente ist nicht umlagefinanziert, wie die klassische Rente, sondern kapitalgedeckt. Staatliche Förderung im Falle von Rürup bedeutet konkret, dass Einzahlungen in der Ansparphase jährlich steuerlich begünstigt werden, und zwar jedes Jahr um zwei Prozentpunkte mehr; angefangen bei 64 Prozent im Jahr 2007 und 100 Prozent im Jahr 2025.

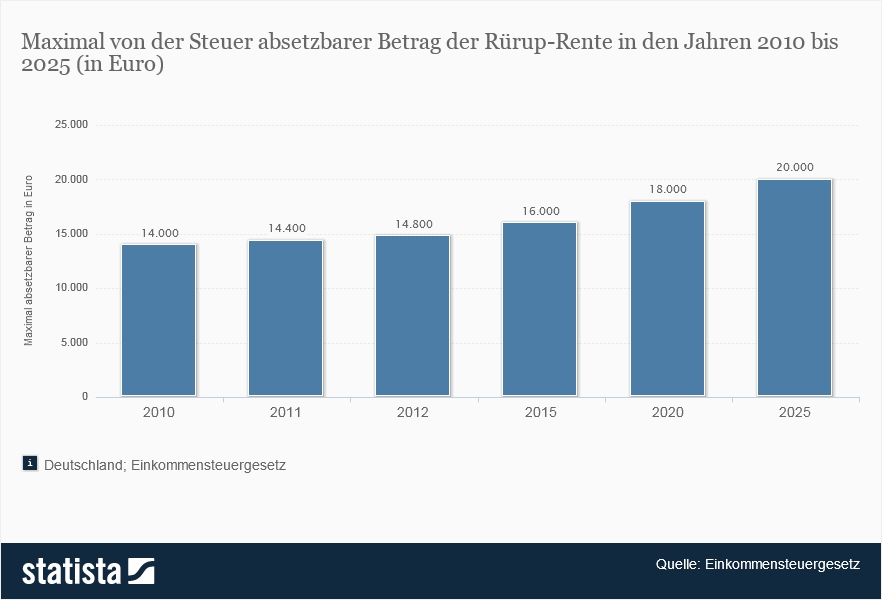

Die Sonderausgaben können 2007 steuerlich bis zu einem Betrag von 12.800 € für Alleinstehende geltend gemacht werden. Dieser Betrag ist bei Ehepaaren doppelt so hoch. Durch die staatlichen Vergünstigungen sind dabei höhere Renditen zu erwarten als bei einer klassischen privaten Rentenversicherung.

Eine weitere Besonderheit der Rürup Rente im Gegensatz zu anderen privaten Vorsorgearten ist, dass sie im Fall von Arbeitslosigkeit vor dem Zugriff des Staates geschützt bleibt. Rürup-Verträge gibt es in Form von klassischen Rentenversicherungen mit festgelegten Zinsen und Überschussbeteiligung oder für risikofreudigere Anleger in der fondgebundenen Variante. Auch Banken und Investmentgesellschaften dürfen seit diesem Jahr entsprechende Verträge in Form von Bankspar- oder Fondssparplänen anbieten.

Allerdings gibt es bei diesem Rentenkonzept einige Nachteile. Im Todesfall kommen die eingezahlten Beiträge der Versichertengemeinschaft zugute und nicht den Erben. Deshalb sind zusätzliche Versicherungen wie eine Risikoversicherung, Berufsunfähigkeitsversicherung und geeigneter Hinterbliebenenschutz notwendig. Für diese Leistungen müssen allerdings spürbare Einschnitte des Rentenanspruchs in Kauf genommen werden.

Immerhin können die Zusatzversicherungen dann wiederum steuerlich geltend gemacht werden. Auch hinsichtlich einer Kapitalauszahlung zu Rentenbeginn sind die Verträge unflexibel, denn dies ist nicht möglich. Auszahlungen erfolgen in Form einer lebenslangen Rente, die versteuert werden muss. |

Produkte zur Rüruprente

|

|

|

Lesen Sie weiter...

|

|

|

Die Rürup Basisrente: Vor- und Nachteile gecheckt

|

Sie sind hier:

Versicherungszentrum.de

Rentenversicherung

Rürup Rente Rentenversicherung

Rürup Rente

|