|

|

|

KRANKENVERSICHERUNG(EN) VON A-Z: GESETZLICH/PRIVAT |

Versicherungen rund um Ihre Gesundheit

|

Was nützt alles Geld der Welt, wenn Sie nicht gesund sind? Wenigstens hilft viel Geld auf dem Konto, zumindest die bestmögliche medizinische Versorgung erhalten zu können. Dafür müssen Sie jedoch nicht zwangsläufig besonders viel Geld auf dem Konto haben: Mit der richtigen Krankenvollversicherung beziehungsweise verschiedenen Zusatzversicherungen zu Ihrer bestehenden Krankenversicherung können Sie sich die gewünschten Leistungen für den Ernstfall garantieren und bezahlen lassen.

Dieser Artikel informiert ausführlich über alle Aspekte und Fragen zur gesetzlichen und privaten Krankenversicherung. |

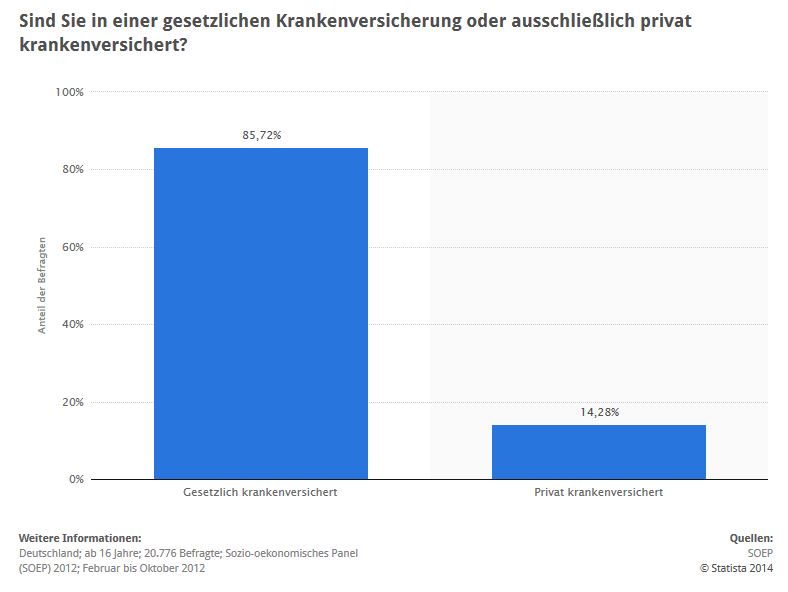

Statistik zum Einstieg: GKV oder PKV?

|

|

|

|

|

Übersicht aller Beiträge zur Krankenversicherung

|

|

|

|

Private Krankenversicherung Das direkte Gegenstück zur gesetzlichen Krankenversicherung bildet die private Krankenversicherun...

|

|

|

|

Private Krankenkassen Private Krankenkassen übernehmen im Krankheitsfall/Unfall die Kosten für die Behandlung und die M...

|

|

|

|

Gesetzliche Krankenversicherung Die Notwendigkeit der GKV / Gesetzlichen Krankenversicherung ist im Sozialgesetzbuch festgelegt. ...

|

|

|

|

Gesetzliche Krankenkassen Wer in Deutschland mit seinem Bruttojahresarbeitsentgelt eine bestimmte Grenze nicht übersteigt, ...

|

|

|

|

Freiwillige Krankenversicherung Auch Personen, die nicht einer Pflichtversicherung unterliegen, haben die Möglichkeit, sich im Kr...

|

|

|

|

Krankenzusatzversicherung Eine Versicherungsart, die in den letzten Jahren stetig an Bedeutung gewonnen hat und dies auch w...

|

|

|

|

Krankentagegeld-Versicherung Wer schwer erkrankt, hat in erster Linie andere Sorgen, als sich um seine finanziellen Angelegenh...

|

|

|

|

Krankenhaustagegeld-Versicherung Bei einer Krankenhaustagegeldversicherung wird das Risiko zusätzlicher Kosten einer stationären B...

|

|

|

|

Zusatzkrankenversicherung Sind Zusatzkrankenversicherungen tatsächlich eine sinnvolle Ergänzung? - Seit der Gesundheitsrefo...

|

|

|

|

Reisekrankenversicherung Reiserücktritt, Reiseabbruch, Umbuchungsgebührenschutz, Reise-Notruf, Reise-Helpline, Reisegepäck...

|

|

|

|

Auslandskrankenversicherung Die schönsten Wochen des Jahres: Sonne, Strand, Meer, Berge oder die Skipiste. Die Reisevorbereit...

|

|

|

|

Krankenkassenvergleich Die Themen Krankenversicherung und vor allem Krankenkassenvergleich ist nicht zuletzt wegen der i...

|

|

|

|

Krankenkassenwechsel In Deutschland gibt es zwei Krankenversicherungssysteme, einerseits die gesetzliche Krankenversic...

|

|

|

|

Beihilfeergänzungsversicherungen Angehörige des öffentlichen Dienstes gehören seit jeher zu den privilegierten Gruppen in der Gese...

|

|

|

|

Kurtagegeldversicherung Ein Kuraufenthalt kann in bestimmten Situationen notwendig werden. Während einer Kur erholt sich ...

|

|

|

|

Kurkostenversicherung Kurkosten werden in Deutschland je nach ihrer Veranlassung entweder durch die gesetzliche Rentenv...

|

|

|

|

|

|

|

|

|

|

|

|

|

Moderne Medizin will bezahlt sein, doch wie?

|

Die Krankenversicherung gehört zu dem wichtigsten Element des deutschen Sozialversicherungssystems, welche neben dieser auch die Unfall- , Arbeitslosen- , Pflege- , und Rentenversicherung umfasst. Aufbauend auf dem Solidaritätsprinzip werden dem Versicherungsnehmer ganz oder teilweise entstehende Behandlungskosten während eines Arztbesuches oder Krankenhausaufenthalts erstattet. Die moderne Medizin leistet viel und ist in der Lage die meisten aller Krankheiten zu behandeln oder gar zu heilen. Doch die moderne Medizin ist auch mit hohen Kosten verbunden. Gerade beim Einsatz von technischen Hilfsmitteln ist der damit verbundene finanzielle Aufwand so hoch, dass die entstehenden Belastungen für den Einzelnen ohne Versicherungsschutz nicht bezahlbar wären. Stattdessen begleicht die Krankenversicherung diese Rechnungen und kommt für entstehende Kosten auf.

Die Krankenversicherung ist ein zentrales Element des deutschen Gesundheitssystems und spielt eine tragende Rolle in gesundheitsökonomischen Fragen. Man unterscheidet zwischen der gesetzlichen und der privaten Krankenversicherung. Zudem haben Mitglieder der gesetzlichen Krankenversicherung die Möglichkeit eine private Zusatzversicherung abzuschließen, zum Beispiel Produkte wie den DFV KlinikSchutz als stationäre Zusatzversicherung für Krankenhausaufenthalte.

Gerade die Diskussion um die Ungerechtigkeit einer Zwei-Klassen-Medizin mit der Bevorzugung Privatversicherter von Ärzten lässt die Frage nach einem Vergleich der unterschiedlichen Versicherungsträger aufkommen. Im Folgenden werden die jeweiligen Besonderheiten und Regelungen der gesetzlichen und privaten Krankenversicherung aufgezeigt. Daraufhin wird die Möglichkeit einer privaten Krankenzusatzversicherung als ergänzende Absicherung für den Krankheitsfall für gesetzlich Pflichtversicherte dargestellt und hinsichtlich ihrer Zweckmäßigkeit erläutert. Abschließend folgen hilfreiche Tipps und Empfehlungen im Rahmen der persönlichen Information und Recherche zu dem Thema. |

Die gesetzliche Krankenversicherung

|

Die meisten Menschen in Deutschland sind im Rahmen einer gesetzlichen Krankenversicherung gegen den Krankheitsfall abgesichert (der Anteil der Bürger mit GKV-Mitgliedschaft beträgt je nach Statistik 85-87%).

Mit der Aufnahme einer sozialversicherungsrechtlichen Tätigkeit ist der Arbeitnehmer automatisch Mitglied in einer gesetzlichen Krankenversicherung. Der Krankenversicherungsbeitrag wird ihm als Sozialversicherungsabgabe von dem monatlichen Bruttolohn abgezogen. Der Beitragssatz für die gesetzliche Krankenversicherung beträgt 15,5% (Stand Anfang 2014).

Auch Rentner müssen in die gesetzliche Pflichtversicherung einzahlen. Ihre Beiträge werden anhand ihre monatlichen Brutto-Rente bemessen.

Gemäß § 10 SGB V können Familienangehörige wie Ehepartner und Kinder bei der Krankenkasse kostenfrei mitversichert werden (die sogenannte Familienversicherung). Voraussetzung ist, dass die Kinder nicht volljährig sind oder sich in einem Ausbildungsverhältnis befinden und das 25. Lebensjahr noch nicht vollendet haben.

Eine automatische gesetzliche Pflichtversicherung erfolgt für Bezieher der Regelleistungen nach SGB II (Arbeitslosengeld II). Dem steht auch eine geringfügige Beschäftigung auf 450 € - Basis nicht entgegen.

Eine freiwillige Versicherung im Rahmen der gesetzlichen Krankenversicherung ist für bestimmte Personengruppen möglich. Diese sind Studenten, welche aufgrund des Überschreitens des 25. Lebensjahres aus der Familienversicherung ausscheiden, Mitglieder deren Versicherungspflicht endet, wie beispielsweise Arbeitslose ohne Bezug von ALG I oder II aufgrund zu hoher eigener Vermögenswerte sowie Selbstständige und Freiberufler.

Von der Versicherungspflicht befreit sind zudem Beamte und Arbeitnehmer, welche die Pflichtversicherungsgrenze bzw. Versicherungspflichtgrenze aufgrund eines zu hohen monatlichen Bruttoeinkommens übersteigen (vgl. aktuelle Werte jeweils unter de.wikipedia.org/wiki/Versicherungspflichtgrenze). Für 2014 gilt / galt es ein Einkommen von monatlich brutto 4.462,50 EUR bzw. 53.550 EUR jährlich zu überschreiten, um als Angestellter / Arbeitnehmer von der Pflicht zur Versicherung in der gesetzlichen Krankenversicherung befreit zu werden und sich auf Wunsch eine private Krankenkasse (PKV) zu suchen. |

|

|

|

Leistungen der GKV: Was zahlen gesetzliche Kassen

|

Die Leistungen der gesetzlichen Krankenversicherung werden in SGB V aufgelistet und sind somit gesetzlich vorgeschrieben. Die Leistungserbringung erfolgt nach dem Sachleistungsprinzip. Dabei gibt es Leistungen zur Verhütung von Krankheiten im Sinne von Prävention und Prophylaxe. Auch Maßnahmen, welche eine Verschlimmerung der Krankheiten verhindern sollen sowie zur Empfängnisverhütung, Sterilisation sowie Schwangerschaftsabbruch gehören zum Leistungskatalog. Eine weitere Gruppe der Leistungen der gesetzlichen Krankenversicherung zur Früherkennung von Krankheiten im Rahmen von Vorsorgeuntersuchungen. Weitere Leistungen der gesetzlichen Krankenversicherung beziehen sich auf den Krankheitsfall.

Leistungen zur Krankenbehandlung umfassen die ambulante oder stationäre ärztliche Behandlung sowie Hospizleistungen, die Versorgung mit Arznei- und Heil- oder Hilfsmitteln sowie Leistungen zur medizinischen Rehabilitation, künstliche Befruchtung und Maßnahmen der Arbeitstherapie. Im Krankheitsfall besteht zudem Anspruch des Versicherungsnehmers gegen den Versicherungsträger auf Zahlung von Krankengeld. Dieses wird nach einem krankheitsbedingten Arbeitsausfall von über 6 Wochen gezahlt.

Weitere Leistungen sind solche zur medizinischen Rehabilitation, wenn diese Maßnahmen eine Behinderung oder eine Pflegebedürftigkeit abwenden, beseitigen oder mindern können. Die gesetzliche Krankenversicherung gewährt zudem auch Leistungen während einer Schwangerschaft und Mutterschaft, wie beispielsweise die ärztliche Betreuung, Vorsorgeuntersuchungen sowie Maßnahmen bei der Entbindung und der Zahlung von Mutterschaftsgeld.

Weitere Leistungen werden als sogenannte Wahlleistungen dem Versicherungsnehmer angeboten. Diese kann er im Rahmen eines separaten Wahltarifs auswählen und vertraglich festschreiben. Beispiele solcher Wahlleistungen sind spezielle Voruntersuchungen.

Der Leistungsumfang der gesetzlichen Krankenversicherung ist gesetzlich festgeschrieben und folgt dem Prinzip des Wirtschaftlichkeitsgebots gemäß § 12 Abs. 1 Satz 1 SGB V: „Leistungen müssen ausreichend, zweckmäßig und wirtschaftlich sein; sie dürfen das Maß des Notwendigen nicht überschreiten.“ Des Weiteren wird der Leistungsumfang durch Richtlinien des Gemeinsamen Bundesausschusses bestimmt. |

|

|

|

|

|

|

Häufige Kritik an gesetzlichen Kassen

|

Kritik an dem Leistungssystem der gesetzlichen Krankenversicherung ergibt sich an der wirtschaftlich ausgerichteten Verteilung der Leistungen unter dem Gesichtspunkt, dass das Gesundheitssystem gezielt sparen will. Diese Kürzungen gehen zulasten der Gesundheit der Versicherungsnehmer, welche sich mit Standardmethoden zufriedengeben müssen. Gerade im Bereich Zahnersatz sind die Leistungen der gesetzlichen Krankenversicherungen im Hinblick auf die hohen Kosten für den Versicherungsnehmer unverhältnismäßig. Ein weiterer Kritikpunkt stellt das Verhalten von Ärzten dar, welche aus Gründen der Gewinnoptimierung nachweislich Privatpatienten bevorzugen (Terminvergabe, Zeit für Patientengespräche, Wartezeiten im Patientenzimmer, etc.) und somit eine Zwei-Klassen-Medizin entstehen lassen.

Da die gesetzliche Krankenversicherung als Pflichtversicherung hinsichtlich der monatlichen Beitragshöhe und der Leistungsart sowie deren Umfangs gesetzlich geregelt ist, sind zwischen den unterschiedlichen Versicherungsträgern nur marginale Unterschiede erkennbar. Diese gestalten sich in Form von bestimmten Zuzahlungen wie beispielsweise zur Zahnreinigung oder Sportaktivitäten im Rahmen der Gesundheitsvorsorge. Hinsichtlich dieser Details kann sich ein Vergleich unter Umständen lohnen. Für freiwillig Versicherte lohnt sich jedoch insbesondere bei einem guten Gesundheitszustand oder in jungen Lebensjahren ein Vergleich zu Angeboten von privaten Krankenversicherungsträgern. |

|

|

|

Zwei gute Videos zum Thema:

|

|

Youtube: Leistungsvergleich gesetzliche und private Krankenversicherung (www.youtube.com/watch?v=k1Xr9RykvHI)

Youtube: Beitragsvergleich gesetzliche und private Krankenversicherung (www.youtube.com/watch?v=VUDFFjLfILE) |

Die private Krankenversicherung

|

Etwa 11 Prozent der Bürger sind in Deutschland privat krankenversichert. Grundsätzlich sind die Versicherungsträger in der Wahl des Abschlusses eines Versicherungsvertrages mit einem Versicherungsnehmer frei. Gemäß dem Versicherungsvertragsgesetz von 2009 besteht jedoch für private Krankenversicherung die Pflicht, Versicherungsnehmer mit einem Wohnsitz in Deutschland aufzunehmen, welche sich nicht gesetzlich versichern können oder keine Ansprüche auf Heilfürsorge haben.

Dabei wird im Rahmen der privaten Krankenversicherung zwischen der Vollversicherung als Absicherung für alle anfallenden Kosten bezüglich Gesundheit und Krankheit und der Teilversicherung als Absicherung für einen Anteil der Kosten im Krankheitsfall. Eine weitere Form ist die private Zusatzversicherung, welcher im Anschluss gesondert dargestellt wird.

Die Wahl eines privaten Versicherungsträgers für die Krankenversicherung ist für Beamte, Selbstständige und Freiberufler sowie für Arbeitnehmer, deren Einkommen die Versicherungspflichtgrenze (nicht: Beitragsbemessungsgrenze) übersteigt möglich. Gleiches gilt für Studenten, welche nicht durch die Familienversicherung versichert sind. Bis zur Vollendung des 30. Lebensjahres können sie die Angebote von attraktiven Studententarifen nutzen.

Eine Familienversicherung wie bei der gesetzlichen Krankenversicherung ist nicht möglich, Kinder können jedoch mittels eines festgelegten Beitrags zwischen 60 und 120 € mitversichert werden. Für Beamte sind private Krankenversicherungen aufgrund der ihnen mit dem Status verbundenen finanziellen Vorteile besonders lukrativ. Ein Wechsel in die gesetzliche Versicherung nach Abschluss eines privaten Versicherungsvertrages ist schwierig und insbesondere im hohen Alter nahezu unmöglich.

Wesentliche Faktoren für die Vertragsgestaltung des Versicherungstarifs im Rahmen des Äquivalenzprinzips sowie die Höhe entsprechender Beitragskosten und Leistungen sind das Alter, Beruf, gegenwärtiger und voraussichtlicher Gesundheitszustand sowie die Wahl der zu versichernden Leistungen. Diese Faktoren werden im Rahmen einer entsprechenden Gesundheitsprüfung vor Vertragsschluss und Tarifberechnung ermittelt. Die Gesundheitsprüfung erfolgt auch für mitzuversichernde Kinder. Bei Vorliegen von Krankheiten oder deren Risiken kann im Tarif ein entsprechender Risikozuschlag oder Leistungsausschluss festgesetzt werden.

An diesen Gestaltungsfreiheiten gegenüber der festgeschriebenen Annahmepflicht und einkommensabhängigen Beitragshöhen der gesetzlichen Krankenversicherungen zeigt sich, dass der Abschluss einer privaten Krankenversicherung für alleinstehende, junge und gesunde Menschen mit finanziellen Vorteilen, für ältere und kranke Menschen mit eventuellen Vorbelastungen jedoch mit entsprechenden Nachteilen verbunden ist. Aus diesem Grund ist bei der Wahl zwischen einer gesetzlichen oder privaten Krankenversicherung eine Abwägung und Vergleich diverser Angebote wichtig.

Bei der Verhandlung über den Abschluss des Versicherungsvertrages kann der private Versicherungsträger einen Antragssteller für einen bestimmten Versicherungstarif auch ablehnen. Dies erfolgt in der Regel aus ökonomischen Gesichtspunkten.

Hinsichtlich der Beitragsgestaltung gibt es bei der privaten Krankenversicherung weitere Besonderheiten. So wird der Beitrag für die gesamte Lebenszeit des Antragsstellers berechnet. Dabei kann die Beitragshöhe jährlich variieren und passt sich den entstandenen Kosten des Versicherungsträgers im Vorjahr an. Eine Beitragserhöhung kann unter Umständen zu einem praktisch umsetzbaren Sonderkündigungsrecht für den Versicherungsnehmer führen, wenn dieser eine Folgeversicherung aufweisen kann. Mittels Alterungsrückstellungen sollen höheren Beiträgen zur privaten Krankenversicherung mit zunehmendem Alter des Versicherungsnehmers entgegengewirkt werden.

Auch eine Beitragsrückerstattung kann tariflich vereinbart werden. Dabei werden bereits gezahlte Beiträge in die private Krankenversicherung erstattet, wenn der Versicherungsnehmer innerhalb eines bestimmten Zeitraums keine Leistungen von dem Versicherungsträger in Anspruch genommen hat. Die Ausgestaltung der Beitragsrückerstattung ist abhängig von dem jeweiligen Versicherungsträger. Ein Vergleich dieser Konditionen im Rahmen verschiedener Angebote diverser Versicherungsgesellschaften kann sich lohnen. |

|

|

|

Leistungen der privaten Krankenversicherung(en)

|

Die Leistungen der privaten Krankenversicherung werden entgegen der gesetzlichen Pflichtversicherung nicht nach dem Wirtschaftlichkeitsgebot ermessen. Der Versicherungsfall stellt die medizinisch notwendige Behandlung des Versicherungsnehmers dar.

Der Leistungskatalog der privaten Krankenkassen(n) und deren Leistungsumfang werden vertraglich vereinbart. Sie umfassen insbesondere medizinische Behandlungen und Vorsorgeuntersuchungen im Rahmen der Früherkennung von Krankheiten. Voraussetzung für einen Leistungsanspruch ist die kontinuierliche Zahlung der entsprechenden Versicherungsbeiträge, welche die Voraussetzung für einen Versicherungsschutz darstellen. Die Wahl von Versicherungsleistungen obliegt der tariflichen Gestaltungsfreiheit des Versicherungsvertrags im Rahmen der privaten Krankenversicherung. Auch die Option von eventuellen Selbstbeteiligungen und Zuzahlungen durch den Versicherungsnehmer sowie Obergrenzen für die Leistungserbringung durch den Versicherungsträger kann vereinbart werden.

Bei der Ausgestaltung der Versicherungsverträge haben sich unter Mitwirkung des Gesetzgebers zumindest für die Grundversorgung branchenweit einheitliche Tarife entwickelt.

Bei dem PKV-Basistarif beträgt die monatliche Beitragszahlung für den Versicherungsnehmer maximal den Höchstbeitrag bei der gesetzlichen Krankenversicherung zuzüglich eines möglichen Zusatzbeitrags. Der Beitrag des Basistarifs betrug 2013 etwa 600 €. Dieser ist jedoch aufgrund den individuellen Gestaltungsmöglichkeiten des Versicherungstarifs variierbar. Der Basis-Tarif ist für Versicherungsnehmer günstig, welche aufgrund ihres Alters oder Gesundheitszustandes ansonsten einen weitaus kostenintensiveren Vertrag hätten abschließen müssen. Der Beitrag beträgt maximal den Höchstsatz bei der Zahlung in die gesetzliche Krankenversicherung. Die Leistungen der Basistarife sowie deren Umfang entsprechen weitestgehend denen gesetzlichen Regelungen.

Des Weiteren gibt es den sogenannten Notlagentarif, welcher für Versicherte greift, die ihrer Beitragszahlungspflicht nicht nachkommen konnten. Die monatliche Belastung beträgt in diesem Tarif zwischen 100 und 125 €. Eine Rückkehr in den eigentlichen abgeschlossenen Tarif ist nach Stundung der entstandenen Schulden bei dem Versicherungsträger möglich. Die Leistungen des Notlagentarifs umfassen medizinische Leistungen und Behandlungen bei Schmerzen und akuten Erkrankungen. Schwangere können Zusatzleistungen in Anspruch nehmen, für Kinder und Jugendliche stehen Untersuchungen zur Früherkennung und Vorsorge zur Verfügung.

Die Erbringung der Leistungen durch die private Krankenversicherung erfolgt gemäß dem Kostenerstattungsprinzip. Dabei gehen die Versicherungsvornehmer in Vorkasse und erhalten im Anschluss an die Behandlung eine Rechnung, welche sie ihrem Versicherungsträger vorlegen und die Kosten erstattet bekommen.

Des Weiteren umfassen die Leistungen der privaten Krankenversicherung standardmäßig erst einmal kein Krankengeld / Krankentagegeld / Lohnfortzahlung. Für diese Leistungen müssen separate Krankentagegeldversicherungen abgeschlossen werden. |

|

|

|

|

|

|

Die private Krankenzusatzversicherung

|

Etwa 30 Prozent der Bürger in Deutschland haben eine private Krankenzusatzversicherung abgeschlossen. Die häufigsten abgeschlossenen Verträge sind Zahntarife, ambulante Tarife, Wahltarife für die Krankenhausbehandlung sowie Krankenhaus- und Krankentagegeld.

Mittels der privaten Krankenzusatzversicherung sollen zusätzliche Risiken für den Versicherungsnehmer abgesichert werden, für welche die gesetzlichen Krankenversicherungen keine Leistungen erbringen. Aus diesem Grund sind private Zusatzversicherungen insbesondere für Mitglieder der gesetzlichen Krankenversicherungen attraktiv, da sie so ihren Versicherungsstatus individuell an eigene Bedürfnisse anpassen können und damit eventuelle entstehende hohe Kosten abwenden und alternative Leistungen außerhalb des Leistungskatalogs der gesetzlichen Krankenversicherungen in Anspruch nehmen können. |

|

|

|

Youtube: ZDF-Beitrag zum Thema PKV und privater Zusatzkrankenversicherungen (www.youtube.com/watch?v=W1Y4RFeeAP0) |

Beispiel: Vergleich von Zahnzusatz-Versicherungen

|

Hinsichtlich des Vergleichs für eine Zahnzusatzversicherung zeigten sich bei einer Stichprobe am 11.01.2014 folgende Beispiele:

• Für eine 25 jährige Patienten ohne Zahnersatz ergeben sich bei der Angabe der Priorität der Versicherung auf Zahnersatz das Angebot der ERGO Versicherungsgruppe im Rahmen des Tarifs ERGO Direkt ZAB + ZAE + ZBB + ZBE mit einem monatlichen Beitrag von etwa 20 € als Testsieger. Die Zusatzversicherung umfasst eine vollständige Zahlung von Zahnersatz als Grundversorgung (bei Privatleistung 90%), professionelle Zahnreinigung, Wurzelkanal - und Parodontosebehandlung sowie die Verwendung von Kunststofffüllung statt Amalgam. Dabei können in den ersten 4 Jahren des Versicherungszeitraums für Zahnerhalt und -ersatz Zahlungen von jeweils bis zu 2.000 € in Anspruch genommen werden.

• Bei gleichen Angaben erweist sich die DKV im Tarif DKV KDT85 + KDBE mit einem monatlichen Beitrag von 13 € als kostengünstigste Alternative. Die Leistungen umfassen hierbei die volle Zahlung von Zahnersatz als Grundversorgung (bei Privatleistung 85%) sowie der Wurzelkanal- und Parodontosebehandlungen. Die Zusatzkosten für Kunststofffüllungen werden zu 85 % übernommen, für eine professionelle Zahnreinigung erstattet die DKV zweimal jährlich 75 €. Dabei können in den ersten 3 Jahren des Versicherungszeitraums Zahlungen von bis zu 1.500 € in Anspruch genommen werden.

• Ein weiteres Beispiel einer 50 jährigen Patientin mit bereits einem Zahnersatz liefert folgendes Ergebnis. Die Empfehlung des Vergleichsportals verweist auf den Versicherungsträger AXA mit dem Tarif AXA DENT Premium-U mit einem monatlichen Beitrag von 33 € als Testsieger. Die Zusatzversicherung umfasst eine vollständige Zahlung von Zahnersatz als Grundversorgung (bei Privatleistung 80 - 90%), Wurzelkanal - und Parodontosebehandlung sowie die Verwendung von Kunststofffüllung statt Amalgam. Für eine professionelle Zahnreinigung erstattet die Zusatzversicherung 120 € jährlich. Dabei können in den ersten 4 Jahren des Versicherungszeitraums Zahlungen von jeweils bis zu 4.500 € in Anspruch genommen werden. Zusätzlich können bis zu drei vorhandene Zahnlücken für die zukünftige Versorgung mittels Zahnersatz mitversichert werden.

• Bei gleichen Angaben erweist sich die Württembergische im Tarif Württembergische ZGU70 BZGU20 ZBU mit einem monatlichen Beitrag von 53 € als Preis - Leistungs - Sieger. Die Leistungen umfassen hierbei die volle Zahlung von Zahnersatz als Grundversorgung (bei Privatleistung 90%) sowie der professionellen Zahnreinigung, der Wurzelkanal - und Parodontosebehandlungen sowie der Übernahme von Zusatzkosten für Kunststofffüllungen. Dabei können in den ersten 4 Jahren des Versicherungszeitraums Zahlungen bis zu 4.000 € in Anspruch genommen werden und zusätzlich bis zu acht vorhandene Zahnlücken für die weitere Versorgung mittels Zahnersatz mitversichert werden.

Der Vergleich zeigt, dass sich die Angebote in ihren Leistungen im Wesentlichen ähneln, ein Vergleich jedoch hinsichtlich Feinheiten lohnt. So muss jeder Interessierte an einer privaten Zusatzversicherung selbst wählen, welche Aspekte ihm wichtig sind und wie viel Ausgaben er bereit ist zu zahlen. Für die 25 jährige lässt sich keine konkrete Empfehlung aussprechen, während die 50 jährige aufgrund der großen Unterschiede in der Beitragshöhe auf den kostengünstigeren Tarif zurückgreifen sollte. Zum einem erscheint eine Erstattung von 120 € jährlich für eine professionelle Zahnreinigung als ausreichend, zudem benötigt sie nur für zwei Zähne eine Mitversicherung, welche von dem kostengünstigeren Angebot auch abgedeckt wird.

Die privaten Krankenzusatzversicherungen in ihren unterschiedlichen Tarifformen ermöglichen es dem gesetzlich Versicherten, für einen möglichen Krankheitsfall individuell vorzusorgen und die Behandlung zu optimieren. Aufgrund der hohen Kosten von medizinischen Maßnahmen kann sich der Abschluss einer entsprechenden Zusatzversicherung lohnen. |

Fazit, Tipps und Empfehlungen

|

Zum Thema Krankenversicherung existieren eine Informationsflut und Vergleichsmöglichkeiten. Die Wahrung der Übersichtlichkeit und unseriöse Informationsquellen verbunden mit lukrativ erscheinenden Angeboten herauszufiltern, ist oft schwierig.

Als Fazit ergibt sich, dass eine Krankenversicherung für die eigene Gesundheit und zur Vermeidung von hohen Verschuldungen unerlässlich ist. Zwar ist jeder Arzt auch bei Nichtversicherten (etwa 2 % in Deutschland) verpflichtet, eine Notfallbehandlung durchzuführen, dennoch umfassen diese Maßnahmen nicht die Vorsorge, Rehabilitation oder gesundheitliche Versorgung mit Medikamenten oder Hilfsmitteln.

Die gesetzliche Krankenversicherung ist hinsichtlich ihrer Beitragserhebung sowie ihrer Leistungserbringung und deren Umfang an die gesetzlichen Regelungen gebunden. Dabei gilt für Leistungen das Wirtschaftlichkeitsgebot. Die Mitglieder der gesetzlichen Krankenversicherung profitieren von der kostenfreien Mitversicherung von Familienangehörigen im Rahmen der Familienversicherung sowie der alters - und gesundheitsunabhängigen Bemessung der Beiträge.

Privat Versicherte haben dem Gegenüber jedoch Vorteile auf der Seite der Leistungserbringung, indem sie diese individuell mitgestalten können und ihnen diese durch die Zahlung der Versicherungsbeiträge auf jeden Fall zustehen.

Gesetzlich Versicherte haben die Möglichkeit mittels privater Krankenzusatzversicherungen bestimmte Krankheitsrisiken nach ihren Vorstellungen über die gesetzliche Krankenversicherung hinaus abzusichern.

Zusammenfassend ist festzustellen, dass die private Krankenversicherung für Beamte fast immer attraktiv und häufig auch für alleinstehende junge, gesunde Menschen interessant ist. Insbesondere Freiberufler, Selbstständige, Arbeitnehmer mit einem Verdienst oberhalb der Versicherungspflichtgrenze (nicht verwechseln mit der Beitragsbemessungsgrenze) oder Studenten mit der Wahlmöglichkeit zwischen privater und gesetzlicher Krankenversicherung sollten verschiedene Angebote beider Gruppen sorgfältig vergleichen.

Private Krankenzusatzversicherungen bieten darüber hinaus für gesetzlich Versicherte eine sinnvolle Alternative zur Ergänzung ihres Versicherungsschutzes für die sie wichtigen Krankheitsrisiken und erwartenden Leistungen einer Krankenversicherung. (11.01.2014) |

Interessant zu guter Letzt:

|

|

Was zeichnet eine gute Krankenversicherung aus?

|