Versicherungszentrum.de

MOFAVERSICHERUNG / ROLLER VERSICHERN |

||||||||

Die optimale Mofa-Versicherung |

||||||||

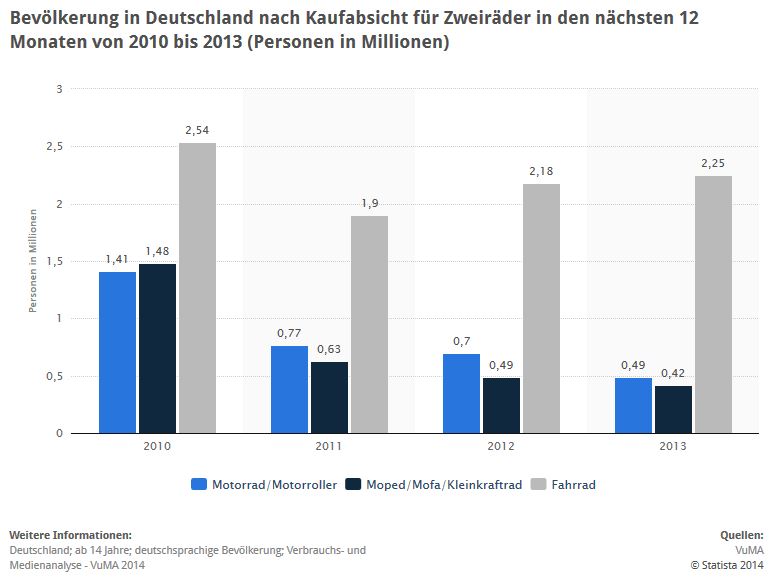

Mofa fahren erfreut sich einer ungebremsten Begeisterung. Dies gilt besonders für junge Menschen, für die ein Fahrzeug mit Versicherungskennzeichen oftmals die erste Berührung mit dem motorisierten Straßenverkehr bedeutet. Um sich und andere vor den Risiken beim Führen eines solchen Fahrzeuges zu schützen, bieten beinahe alle Versicherungsgesellschaften eine Mofa-Versicherung an. |

||||||||

Welche Fahrzeuge fallen unter die Mofa-Versicherung?Grundsätzlich ist eine Mofa-Haftpflichtversicherung für Fahrzeuge vorgeschrieben, die ein Versicherungskennzeichen führen müssen. Diese sind im Einzelnen:

Welche Fahrzeuge ein Versicherungskennzeichen benötigen, ist in der Verordnung über die Zulassung von Fahrzeugen zum Straßenverkehr festgelegt. |

||||||||

|

||||||||

Das Versicherungsjahr bei Mofaversicherungen |

||||||||

Im Gegensatz zu anderen Versicherungszweigen besteht bei der Mofa-Versicherung ein vom Abschluss oder dem Kalenderjahr unabhängiges Versicherungsjahr. Das Mofa-Versicherungsjahr beginnt am 01. März und endet am 28. bzw. 29. Februar des darauffolgenden Jahres. |

||||||||

Haftpflichtversicherung von Mofas |

||||||||

Eine Mofa-Haftpflichtversicherung ist zum Führen eines Fahrzeugs mit Versicherungskennzeichen gesetzlich vorgeschrieben. Sie stellt den Versicherungsnehmer, den Halter, den Eigentümer und den (berechtigten) Fahrer des Fahrzeugs von Schadensersatz-Ansprüchen frei, wenn durch die Benutzung des Fahrzeugs:

Zu den Leistungen der Mofa-Haftpflichtversicherung gehört es auch, unbegründete Schadensersatzansprüche abzuwehren. |

||||||||

Versicherungssummen bei der Mofaversicherung |

||||||||

Nach dem Pflichtversicherungsgesetz beträgt die Mindest-Versicherungssumme in der Haftpflichtversicherung für Personenschäden 7,5 Millionen Euro, für Sachschäden 1,12 Millionen Euro und für reine Vermögensschäden 50.000 Euro. |

||||||||

Räumlicher Geltungsbereich |

||||||||

Grundsätzlich ist der räumliche Geltungsbereich in der Regel auf die Länder Europas beschränkt. Mit einer Internationalen Versicherungskarte (Grüne Karte) kann der Versicherungsschutz auch auf nichteuropäische Länder ausgeweitet werden. |

||||||||

Ausnahmen vom Versicherungsschutz |

||||||||

Wie bei allen Versicherungen ist Vorsatz, das bedeutet, Schäden, die absichtlich herbeiführt werden, vom Versicherungsschutz ausgenommen. Die Mofa-Versicherung kommt auch nicht für Schäden auf, die am versicherten Fahrzeug entstanden sind, auf (siehe hierzu Kasko-Versicherung). |

||||||||

|

Youtube: Sofa-Transport mit Mofa - Anhänger und beförderte Sachen sind nicht versichert ;-) |

||||||||

Das Versicherungskennzeichen |

||||||||

Mit Abschluss der Haftpflichtversicherung erhält der Versicherungsnehmer ein Versicherungskennzeichen, das am Heck des Fahrzeuges zu befestigen ist. Das Kennzeichen ist rechteckig und hochformatig. Für jedes Versicherungsjahr wird die Farbe der darauf abgedruckten Buchstaben, Ziffern und der Umrandung gewechselt. Im Versicherungsjahr 2013/14 ist die Farbe grün. Ab März 2014 wird der Aufdruck in schwarzer, 2015 in blauer und 2016 wieder in grüner Farbe erfolgen. Auf dem unteren Rand des Versicherungskennzeichens ist zusätzlich das Jahr aufgedruckt. Ein rot bedrucktes Kennzeichen dient für Überführungs- und Prüffahrten. |

||||||||

Kasko-Versicherung von Mofas |

||||||||

Die Kasko-Versicherung reguliert Schäden, die am versicherten Fahrzeug entstanden sind. Diese Versicherung ist zum Führen eines Fahrzeugs mit Versicherungskennzeichen nicht vorgeschrieben. Welche Risiken können mit der Kasko-Versicherung versichert werden? Grundsätzlich muss zwischen einer Teil- und einer Vollkasko-Versicherung unterschieden werden. Mit einer Teilkasko-Versicherung kann das Fahrzeug gegen folgende Schäden versichert werden:

Dabei müssen die Schäden verursacht worden sein durch:

Eine Vollkasko-Versicherung, die längst nicht von allen Versicherern angeboten wird, versichert Schäden, die nach einem Unfall am eigenen Fahrzeug entstanden sind oder durch mut- oder böswillige Beschädigung nach Vandalismus verursacht wurden. Der Abschluss einer Vollkasko-Versicherung lohnt sich besonders dann, wenn das Fahrzeug neu oder besonders hochwertig ist. |

||||||||

Was erstattet die Kasko-Versicherung? |

||||||||

Bei Verlust, Totalschaden oder Zerstörung des Mofas wird der Wiederbeschaffungswert abzüglich des Restwertes erstattet. Dabei ist der Wiederbeschaffungswert deutlich vom Neupreis zu unterscheiden. Der Wiederbeschaffungswert ist die Summe, die man aufwenden muss, um ein gleichwertiges, gebrauchtes Fahrzeug zu erwerben. Der Neupreis hingegen ist der Betrag, den ein gleichwertiges, neues Fahrzeug kosten würde. |

||||||||

|

Youtube: Mopeds in Vietnam - Jeremy Clarkson's Motorworld - BBC (www.youtube.com/watch?v=kaP353v8JWY) |

||||||||

Selbstbeteiligung |

||||||||

Bei den meisten Kasko-Tarifen ist eine Selbstbeteiligung möglich. Dies bedeutet für den Versicherungsnehmer, dass er im Schadensfall in Höhe der vereinbarten Selbstbeteiligung an der Schadensregulierung beteiligt ist. Bei einer Selbstbeteiligung von 150 Euro und einem Schaden von 800 Euro zahlt die Versicherung 650 Euro. |

||||||||

Wie optimiert man den Beitrag? |

||||||||

Ein Vergleich der Anbieter ist unerlässlich, will man die gewünschte Leistung zum optimalen Preis erzielen. Zunächst gilt es, den erforderlichen individuellen Schutzbedarf klar zu definieren und mit den angebotenen Leistungen zu vergleichen. |

||||||||

Vergleichsmöglichkeiten |

||||||||

Bei den Auswertungen von Versicherungsvergleichen auf den einschlägigen Portalen sollte darauf geachtet werden, dass alle Versicherungsgesellschaften in dem Vergleich aufgenommen worden sind. |

||||||||

|

|

Sie sind hier: Versicherungszentrum.de

|

|