|

|

|

STERBEGELDVERSICHERUNG: PRO & KONTRA |

Finanzielle Belastungen der Bestattung absichern

|

Ist eine Sterbegeldversicherung eine sinnvolle Investition? - In diesem Artikel wollen wir diese Frage einmal von beiden Seiten beleuchten und Anbieter, Unterschiede sowie Vergleich-Möglichkeiten aufzeigen.

Man kann dazu stehen wie man will: zwei Tatsachen spielen den Versicherungsgesellschaften in die Karten, wenn es darum geht, die Gründe zum Abschluss einer Sterbegeldversicherung zu benennen: Irgendwann muss jeder sterben und eine Beerdigung kostet Geld. Viel Geld.

Die Kosten, die mit dem Tod eines Menschen zusammenhängen, beginnen im vierstelligen Euro-Bereich. Im Nachsatz fügen die Versicherungsgesellschaften gerne hinzu, dass natürlich Niemand diese Last seinen Angehörigen aufbürden möchte. Und: Ein weiteres Ass im Ärmel der Versicherer war die Abschaffung des Sterbegeldes der gesetzlichen Krankenkassen im Jahre 2004, das zuletzt allerdings ohnehin nur noch 500 Euro betrug. |

|

|

|

Links zu Sterbegeld-Versicherern:

|

| |

Was ist eine Sterbegeldversicherung?

|

Eine Sterbegeldversicherung ist im Grunde nichts anderes als eine Kapitallebensversicherung mit einer relativ geringen Versicherungssumme. Dabei enthält die Kalkulation des Beitrages einen Risikoanteil, einen Sparanteil und die Kosten der Verwaltung.

Der Risikoschutz ist deshalb erforderlich, weil der Versicherungsnehmer bereits vor Ablauf der Beitragszahlungsfrist versterben und damit die gesamte vereinbarte Versicherungssumme zur Auszahlung käme. Die Versicherungssumme wird beim Ableben des Versicherungsnehmers an dessen Angehörige oder an die vom Versicherungsnehmer benannte Person ausgezahlt.

Wie bei einer Kapitallebensversicherung üblich, kann - sofern die Versicherungsgesellschaft gut wirtschaftet - eine höhere Auszahlungssumme als die vereinbarte, und damit garantierte Versicherungssumme, erzielt werden. Dies wäre dann der sogenannte Überschussanteil oder die Überschussbeteiligung. |

Welche Versicherungssumme ist die richtige?

|

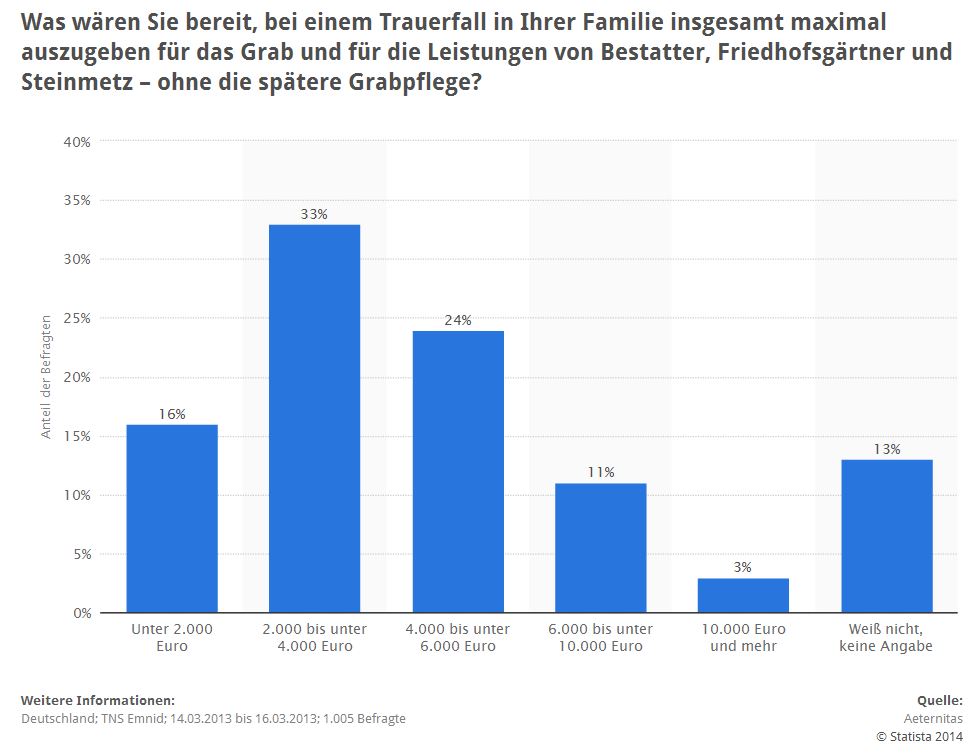

Wer über eine Sterbegeld-Versicherung nachdenkt, sollte sehr genaue Vorstellungen davon haben, wie seine Beerdigung aussehen soll. Dies mag auf den ersten Blick ein wenig makaber klingen - für die Ermittlung der richtigen Versicherungssumme ist "zu wissen was man will" einfach unerlässlich. Auch sollten diese Überlegungen für die Angehörigen (möglichst schriftlich) zur Verfügung stehen, damit die Sterbegeldversicherung am Ende auskömmlich ist und damit den ihr zugedachten Zweck erfüllen kann.

Die Höhe der Versicherungssumme sollte demnach von den Kosten der gewünschten Beerdigung abhängen. Dazu gehören neben der Beerdigung an sich die Trauerfeier, Grabstein, Grabpflege und eventuell anfallende Gebühren. Um sich ein Bild über die Möglichkeiten und die Kosten zu verschaffen, ist es sinnvoll, sich mit einem Bestattungsinstitut in Verbindung zu setzen.

Bei der Wahl der richtigen Versicherungssumme sollte immer die garantierte Leistung herangezogen werden. Die Versicherungsgesellschaften rechnen gerne modellhaft mit möglichen Überschüssen. Der Überschussanteil hängt aber immer von dem guten Wirtschaften der Versicherungsgesellschaft und entscheidend vom Zinsniveau ab. Sich auf einen Überschuss zu verlassen, kann riskant sein.

Die Versicherungssumme ist bei einigen Versicherern eingeschränkt oder auf bestimmte Summen festgelegt. So zum Beispiel bei der HUK Coburg auf 5.000 Euro, 7.500 Euro oder 10.000 Euro. Bei der Fürsorgekasse von 1908 sind es maximal 7.500 Euro, darunter frei wählbar auf eine durch 500 Euro teilbare Summe, bei der Hanse Merkur ist die Versicherungssumme auf den Euro frei wählbar. Bei der Sterbekasse Hoffnung lässt sich eine Summe zwischen 500 und 6.000 Euro vereinbaren. Versicherungssummen über 20.000 Euro sind eher selten zu finden. |

|

|

|

YOUTUBE: Sterbekasse Evangelischer Freikirchen: "Sie sind unbezahlbar. Gut, wenn Ihre Beerdigung das nicht ist."

(www.youtube.com/watch?v=zk39-Imhitc) |

Je jünger umso besser!

|

Die Beitragsgestaltung hängt entscheidend vom Alter des Versicherungsnehmers beim Abschluss der Sterbegeldversicherung ab. Hier gilt der Grundsatz: Je älter der Versicherungsnehmer, umso höher der monatliche Beitrag, um die gleiche Versicherungssumme zu erzielen. Als Beispiel sei hier die Sterbegeldversicherung der Debeka angeführt: Für eine Versicherungssumme von 10.000 Euro und dem Ende der Beitragszahlung mit 67 Jahren, zahlt

• ein 20jähriger monatlich 12,50 Euro,

• ein 30jähriger 16,90 Euro,

• ein 40jähriger 24,90 Euro,

• ein 50jähriger 42,10 Euro -

mithin mehr als die dreifache Belastung wie ein 20jähriger. Oder anders ausgedrückt: Der 20jährige zahlt auf die gesamte Laufzeit 7.050 Euro ein, während der 50jährige insgesamt 8.588,40 Euro einzahlen muss.

Beim frühestmöglichen Eintrittsalter gibt es große Unterschiede. Dieses variiert zwischen null Jahren (Debeka) und 55 Jahren (WGV). Das maximale Eintrittsalter liegt zwischen 70 und 85 Jahren. |

Besser keine Wartezeit o. keine Gesundheitsfragen?

|

Üblicherweise wollen Versicherungen vor Abschluss einer Lebensversicherung die obligatorischen Gesundheitsfragen, wie Vorerkrankungen, laufende Behandlungen und ähnliches, beantwortet haben. Ergeben sich aus den Antworten eine Risikogefährdung, kann sich dies auf den Beitrag auswirken oder gar zur Ablehnung des Versicherungsantrages führen. Beantwortet der Versicherungsnehmer die Gesundheitsfragen nicht aufrichtig oder lässt er entscheidende Angaben weg, handelt es sich um eine Verletzung der Anzeigepflichten. Dies berechtigt die Versicherungsgesellschaft zur Leistungsminderung oder Nacherhebung eines höheren Beitrages.

Alternativ ist der Abschluss einer Sterbegeldversicherung bei vielen Versicherungsgesellschaften ohne Gesundheitsfragen möglich. Dies wird jedoch durch eine Wartezeit erkauft. Dies bedeutet, dass im Falle des Ablebens vor Ende der Wartezeit, die Angehörigen nur die eingezahlten Beiträge abzüglich der Verwaltungskosten als Sterbegeld ausgezahlt erhalten. Die Wartezeit beträgt bei den meisten Versicherungen 36 Monate.

Bei Tod durch einen Unfall entfällt bei fast allen Versicherungsgesellschaften die Wartezeit und es wird die volle Versicherungssumme ausgezahlt. |

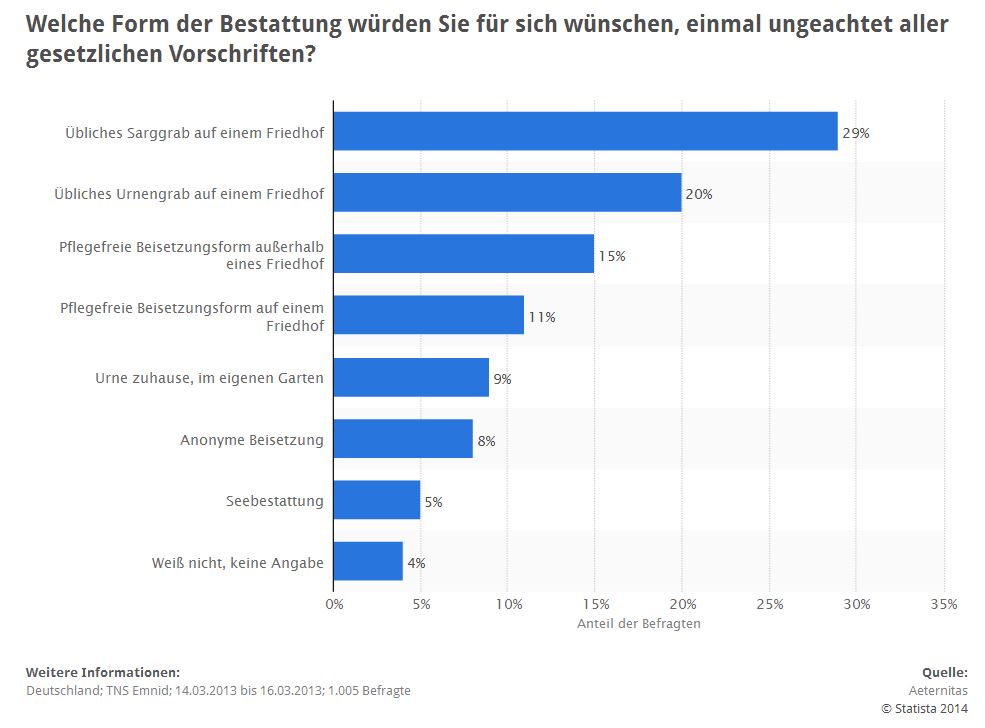

Statistik zum Thema

|

|

Steuerliche Aspekte

|

Beiträge zur Sterbegeldversicherung können teilweise steuerlich als Vorsorgeaufwendungen gemäß § 10 Absatz 4 Einkommensteuergesetz im Rahmen der Einkommensteuerveranlagung geltend gemacht werden. Die Leistungen aus der Sterbegeldversicherung, die zweckgemäß erbracht werden, sind einkommensteuerfrei, jedoch unter Umständen steuerpflichtig im Bereich der Erbschafts- oder Schenkungssteuer. |

Ist angespartes Sterbegeld Schonvermögen?

|

In der Diskussion um zunehmende Altersarmut ist die Frage nach der Verwertbarkeit eines angesparten Sterbegeldes durch Sozialämter nicht ohne Bedeutung. Was geschieht zum Beispiel mit dem angesparten Vermögen in einer Sterbegeldversicherung, wenn der Versicherungsnehmer in ein Heim muss und die Heimkosten nicht alleine tragen kann? Ist das Sozialamt berechtigt, die Auflösung der Sterbegeldversicherung zu verlangen, damit der Rückkaufwert zur Begleichung der Heimkosten eingesetzt werden kann?

Zu dieser Frage existieren mittlerweile einige Gerichtsurteile. Im Tenor dieser Entscheidungen wird sich dafür ausgesprochen, dass eine zweckbestimmte Bestattungsvorsorge (wie die Sterbegeldversicherung) nicht als verwertbares Vermögen zu betrachten ist (bis zu 6.500 Euro nach dem Sozialgericht Hildesheim). Insbesondere sei das Sicherstellen einer angemessenen Bestattung als Bestandteil der Würde eines Menschen zu verstehen und damit durch das Grundgesetz geschützt.

Einem Sparvertrag (als mögliche Alternative zur Sterbegeldversicherung) fehlt es hingegen an der nachweisbaren Zweckbestimmtheit. Hier ist ein Zugriff des Sozialamtes wohl ungleich schwerer zu verhindern. |

Anbieter und Beiträge

|

Grundsätzlich kann zwischen zwei Arten von Anbietern unterschieden werden: Lebensversicherer und Sterbekassen. Die großen (Lebens-)Versicherungsgesellschaften bieten fast alle eine Sterbegeldversicherung an. Beispielhaft seien hier Ergo, Debeka, Generali, Victoria oder Hanse Merkur (Aufzählung nicht vollständig) genannt.

Sterbekassen (siehe auch unten) haben sich auf Sterbegeldversicherungen spezialisiert. Namentlich zum Beispiel die Allgemeine Sterbekasse, die Fürsorgekasse von 1908 und die Höchster Sterbekasse (auch diese Aufzählung ist nicht vollständig).

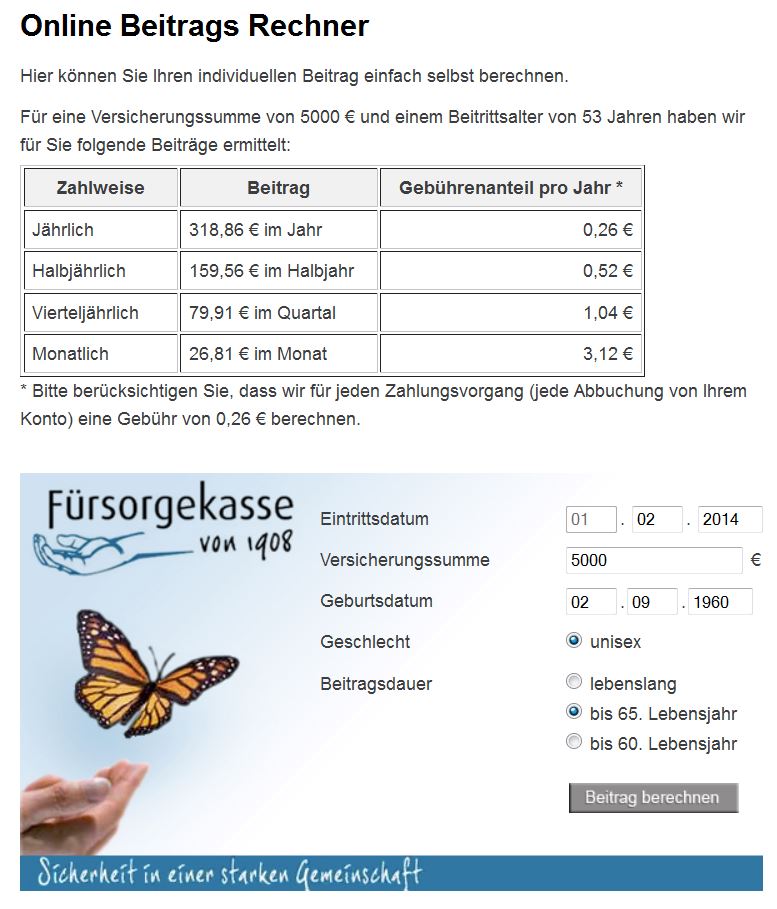

Bei einer Versicherungssumme von 5.000 Euro, einer 45jährigen versicherten Person bei Abschluss der Versicherung und einer Beitragszahlungsdauer von 20 Jahren muss mit einem monatlichen Beitrag zwischen 15 und 25 Euro gerechnet werden. |

|

|

|

Was ist eine Sterbekasse?

|

Sterbekassen (auch unter anderen Begriffen wie Toten- oder Sterbelade, Begräbnis-, Grab- oder Leichenkasse bekannt) sind Lebensversicherer, die oftmals mit einer Krankenkasse verbunden sind. Ihre historische Entwicklung findet sich in den Zusammenschlüssen von Zünften oder anderen Berufsorganisationen zu Totenladen.

Sterbekassen sind meist Versicherungsvereine auf Gegenseitigkeit. Ihr Wirkungskreis ist auf das Angebot von Sterbegeldversicherungen begrenzt. Sterbekassen unterliegen nicht den europäischen Vorschriften für den Binnenverkehr für Versicherungen. |

Sterbegeldversicherung - eine sichere Sache?

|

Die Finanzkrisen in den letzten Jahren haben den Verbraucher sensibel hinsichtlich der Sicherheit seiner Spareinlagen werden lassen. Was früher mit einem quasi unerschütterlichen Vertrauen betrachtet wurde, wird jetzt einer kritischen Prüfung unterzogen. Zu Recht.

In Sachen Sterbegeldversicherung muss unterschieden werden, um was für eine Art von Anbieter es sich handelt. Ist es eine Lebensversicherungsgesellschaft, ist die garantierte Leistung auch in dem Fall sicher, dass das Unternehmen zahlungsunfähig wird. Notfalls muss der staatliche Sicherheitsfonds für die Verpflichtungen der Gesellschaft eintreten.

Etwas anders sieht es bei einer Sterbekasse aus. Zwar unterliegt diese auch der Aufsicht durch die Finanzdienstleistungsaufsicht. Allerdings kann die Kasse, sofern sie in finanzielle Schwierigkeiten gerät, ihre Leistungen senken. Einen staatlichen Auffangschirm gibt es hier nicht. |

|

|

|

Flexibel trotz Zweckbestimmung?

|

Nichts ist so beständig wie die Veränderung - das Leben ist das beste Beispiel. Was, wenn man sich die Beiträge für die Versicherung nicht mehr leisten kann oder das Angesparte anderweitig verwenden muss? - Eine Sterbegeldversicherung lässt sich kündigen. Zumeist ist eine Kündigung jedoch mit Verlusten versehen. Zunächst gilt es zu prüfen, ob vielleicht eine Beitragsfreistellung möglich ist. Dies ist bei den meisten Versicherungsgesellschaften bei einer erreichten Summe von 500 Euro machbar. Die Auflösung und Auszahlung des Rückkaufwertes ist bei etlichen Versicherern erst nach einer Frist von einem Jahr möglich. |

Was ist bei einem Vergleich zu beachten?

|

Für einen Vergleich sollte immer die garantierte Leistung zugrunde gelegt werden. Überschussanteile hören sich meist gut an, mit ihnen kann der Versicherungsnehmer jedoch nicht fest rechnen. Zu beachtende Faktoren sind danach Versicherungssumme, garantierter Sparzins, Beitragszahlungsdauer, Beitragshöhe und die Höhe der Verwaltungskosten.

Nicht immer lassen sich Versicherungsgesellschaften gerne miteinander vergleichen. Die verschiedenen Vergleichsportale im Internet haben sehr oft den Nachteil, dass nicht alle Versicherer sich an den Vergleichen beteiligen. Mittlerweile lassen sich die individuellen Angebote schnell und unkompliziert bei den verschiedenen Versicherern berechnen - ohne, dass der eigene Name und die Anschrift preisgegeben werden muss. |

|

|

|

Vergleichsmöglichkeiten und Informationen

|

Wer sich mit dem Gedanken trägt, eine Sterbegeldversicherung abzuschließen, sollte sich umfassend über das Thema informieren und die verschiedenen Angebote kritisch vergleichen. Die Stiftung Warentest beschäftigte sich mit dem Thema: Testbericht Stiftung Warentest. Zusammengefasste Informationen enthält auch folgendes Video: |

|

|

|

YOUTUBE: "Vergleich Sterbegeldversicherung" - In diesem Video wird auf Unterschiede bei verschiedenen Anbietern hinsichtlich z.B. doppelter Versicherungssumme bei Unfalltod, Sterbegeldversicherungen ohne Gesundheitsfragen / Wartezeiten etc. eingegangen

(www.youtube.com/watch?v=OIzRtwcXKgo) |

Was ist im Falle eines Falles zu beachten?

|

Der Tod der versicherten Person muss der Versicherungsgesellschaft umgehend angezeigt werden. Dazu gehört neben dem Versicherungsschein die Sterbeurkunde. Die Sterbeurkunde muss Alter und Geburtsort des Verstorbenen enthalten. Weiter ist ein amtliches oder ärztliches Zeugnis über die Todesursache nachzuweisen.

Damit das Sterbegeld geltend gemacht werden kann, müssen die Berechtigten (Angehörige oder als Berechtigte bestimmte Person) überhaupt von der Existenz dieser Versicherung wissen. Es bietet sich daher an, die Sterbegeldversicherung im Testament zu erwähnen oder die Berechtigten über das Bestehen einer solchen Versicherung zu informieren.

Der Inhaber des Versicherungsscheines wird von den Versicherungsgesellschaften als berechtigt angesehen, die Leistung in Empfang zu nehmen. Die versicherte Person kann jedoch auch jemanden explizit benennen, die die Ansprüche aus dem Versicherungsvertrag erwerben soll. |

Wann zahlt die Sterbegeldversicherung nicht?

|

Soweit eine Wartezeit vereinbart oder vorgeschrieben ist, zahlt die Versicherung bei Todesfall vor Ablauf der Wartezeit nur die eingezahlten Beiträge unverzinst vermindert um die Verwaltungskosten. Bei einigen Versicherungen sind Todesfallleistungen in einem unmittelbaren oder mittelbaren Zusammenhang mit kriegerischen Handlungen ausgeschlossen oder eingeschränkt. Im Falle einer Selbsttötung gilt oft eine Ausschlussfrist von drei Jahren - unabhängig von einer Wartezeit. |

|

|

|

Alternativen zu Sterbegeld-Versicherungen

|

Aus dem Wissen heraus, dass eine Sterbegeldversicherung nur eine andere Form einer Kapitallebensversicherung ist, lässt sich sehr schnell schlussfolgern, dass der Zweck, nämlich die Absicherung der Sterbekosten des Versicherungsnehmers zu gewährleisten, vielleicht kostengünstiger erreicht werden kann.

Da der Versicherungsschutz auch während der Beitragszahlung gesichert werden muss, muss es sich bei einer Alternative ebenfalls um eine Lebensversicherung handeln. Hier bietet sich der Abschluss einer Risikolebensversicherung an. Bedingung wäre, dass der Versicherungsnehmer die im Vergleich zur Sterbegeldversicherung gesparten Beiträge eigenständig anspart. Die Versicherungssumme der Risikolebensversicherung kann dabei zugleich mit dem Anwachsen des Ersparten gesenkt werden.

Beispiel:

• Eine Sterbegeldversicherung bei der Debeka kostet einen 40jährigen bei einer Versicherungssumme von 10.000 Euro und einer Beitragszahlungsdauer von 27 Jahren 24,90 Euro monatlich.

• Bei der Allianz lässt sich eine Risikolebensversicherung über 25.000 Euro (Mindestsumme) mit den vorgenannten Bedingungen zu 8,36 Euro (mit Überschussanteilen zu 5,85 Euro) abschließen.

Die monatliche Beitragsersparnis würde im Beispielfall 16,54 Euro betragen und sich über die Beitragszahlungsdauer auf 5.385,96 Euro aufsummieren. Hierbei sind keine Zinserträge und auch keine höheren Beitragsersparnisse aufgrund der Verringerung der Versicherungssumme in der Risiko-Lebensversicherung berücksichtigt. (Machen Sie hierzu auch einen Test von unserem Risikolebensversicherung Vergleich)

Bei der Überlegung einer Alternative zur Sterbegeldversicherung sollte auch der Aspekt der flexiblen Verwendung des angesparten Guthabens nicht außer Acht gelassen werden. Wer vorzeitig aus einer Sterbegeldversicherung aussteigt, wird in den meisten Fällen weniger Geld erhalten, als er eingezahlt hat. Auch wenn die Verwaltungskosten nicht mehr am Anfang der Laufzeit in Gänze beglichen werden müssen sondern anteilig der Laufzeit anfallen, werden diese immer zu Lasten des Versicherungsnehmers gehen. |

Sterbegelder anderer Quellen nicht vernachlässigen

|

Bei der Wahl der richtigen Versicherungssumme sollte beachtet werden, dass unter Umständen Sterbegelder aus anderen Quellen zustehen. Dies gilt insbesondere für Angehörige des Öffentlichen Dienstes. Ehepartnern und Kindern dieser Berufsgruppe wird nach dem Tod des aktiven Beschäftigten ein Sterbegeld in Höhe von zwei Monatsgehältern zuzüglich des Gehalts für den Sterbemonat gewährt.

Bei der Deutschen Rentenversicherung kann die schnelle Auszahlung des sogenannten Sterbevierteljahres (drei Monatsrenten) beantragt werden. Sofern der Tod durch einen Unfall erfolgte, und ein Anspruch gegen die gesetzliche Unfallversicherung besteht (zum Beispiel bei einem Arbeits- oder Wegeunfall), zahlt die Unfallversicherung ein Sterbegeld in Höhe von einem Siebtel der Bezugsgröße nach § 64 Sozialgesetzbuch VII. Die Bezugsgröße wird jährlich angepasst, zurzeit beträgt das Sterbegeld über 4.700 Euro (alte Länder). (10.01.2014) |

|

|

|

|

|

|

|