Versicherungszentrum.de

LEBENSVERSICHERUNG | ALLES IM ÜBERBLICK |

|||||||||||||||||||||||||

Das Wichtigste zu Lebensversicherungen |

|||||||||||||||||||||||||

Sie sind so beliebt wie umstritten: Lebensversicherungen. Viele Menschen haben in den letzten Jahrzehnten eine Lebensversicherung abgeschlossen, entweder als Risikolebensversicherung oder als Kapitallebensversicherung. Es gibt am Markt viele verschiedene Spezialformen von Lebensversicherungen, was stark zu Lasten der Markttransparenz und Vergleichbarkeit verschiedener Angebote geht. Dazu kommt ganz sicher, dass immer mehr Interessenten für eine Lebensversicherung zunehmend verunsichert werden durch die immer wieder les- und hörbaren Vorwürfe, die Lebensversicherungen würden gemessen an alternativen Anlage-/Vorsorgemöglichkeiten eine unterdurchschnittliche Kapitalverzinsung / Rendite abwerfen. Auch steuerlich ist heute manches nicht mehr so attraktiv wie früher. Doch eins nach dem anderen. |

|||||||||||||||||||||||||

|

DVAG Werbefilm: Ihr Vermögensberater erklärt... die Lebensversicherung (www.youtube.com/watch?v=eXtMv5-srKw) |

|||||||||||||||||||||||||

Näheres zu Lebensversicherungen |

|||||||||||||||||||||||||

|

|||||||||||||||||||||||||

|

|||||||||||||||||||||||||

Von vorne: Was ist eine Lebensversicherung? |

|||||||||||||||||||||||||

Wie der Name schon sagt, sichern Lebensversicherungen Gefahren in wirtschaftlicher Hinsicht ab, die direkt mit dem Leben einer bestimmten Person verbunden sind und gehören im Bereich der Individualversicherungen zu den Personenversicherungen. Üblicherweise handelt es sich bei ihnen um Summenversicherungen, d.h. im Leistungsfall wird eine bestimmte Geldsumme ausgezahlt. Dabei müssen Versicherungsnehmer und versicherte Person nicht zwangsläufig ein und dieselbe Person sein, allerdings muss es sich bei der versicherten Person immer um eine natürliche Person handeln. |

|||||||||||||||||||||||||

Kategorien von LVs: |

|||||||||||||||||||||||||

|

|||||||||||||||||||||||||

Erlebensfall-Versicherungen |

|||||||||||||||||||||||||

Bei den Erlebensfallversicherungen tritt der Versicherungsfall, also die zuvor vereinbarte Situation, welche zur Auszahlung der Versicherungssumme führt, zu Lebzeiten des Versicherten ein und wird im Regelfall an diesen selbst ausgeschüttet. Dadurch kann unter anderem eine finanzielle Vorsorge für das Alter oder andere Lebenssituationen vorgenommen werden. Beispiele hierfür sind Kapitallebensversicherungen, Berufsunfähigkeit-Versicherungen, aber auch Aussteuerversicherungen und Ausbildungsversicherungen. |

|||||||||||||||||||||||||

Todesfall-Versicherungen |

|||||||||||||||||||||||||

Bei den Todesfallversicherungen handelt es sich prinzipiell um Absicherungen, die im Todesfall der versicherten Person in Kraft treten und im Normalfall an den oder die Erben oder einen zuvor im Versicherungsvertrag schriftlich festgelegten Begünstigten ausgezahlt werden. Diese Art der Lebensversicherungen stellt somit eine finanzielle Absicherung für den oder die jeweiligen Hinterbliebenen dar. Risiko-Lebensversicherungen sind ein Beispiel für eine solche Lebensversicherung. |

|||||||||||||||||||||||||

Welche Formen gibt es auf dem deutschen Markt? |

|||||||||||||||||||||||||

Eine der bekanntesten Arten ist die Todesfallversicherung in Form einer Risiko-Lebensversicherung. Hierbei wird als Versicherungsfall der Tod der versicherten Person innerhalb des Versicherungszeitraums festgelegt. Die im Vertrag festgelegte Versicherungssumme wird dann an die begünstigte Person ausgezahlt; hierbei handelt es sich, falls im Versicherungsvertrag nicht explizit anders vereinbart, um den oder die gesetzlich festgelegten Erben. Diese Art der Lebensversicherung ist somit eine häufige Absicherung von Angehörigen, Darlehen oder anderen Verbindlichkeiten. |

|||||||||||||||||||||||||

Mischformen verbreitet und sinnvoll |

|||||||||||||||||||||||||

Die hierzulande am weitesten verbreitete Form ist die gemischte Lebensversicherung, die sowohl im Erlebens- als auch im Todesfall Leistungen vorsieht, wenngleich der Betrag im vorzeitigen Todesfall der versicherten Person je nach Laufzeit deutlich geringer ausfällt. Im Gegensatz zur Risiko-Lebensversicherung kommt es somit hierbei in jedem Fall zur Kapitalausschüttung. Diese Form der Lebensversicherung wird ebenfalls zur Absicherung von Angehörigen genutzt, auch verbundene Lebensversicherungen sind hier möglich. Hinzu kommt die Eignung als Sparvertrag (insbesondere auch mit dem Ziel der privaten, zusätzlichen Altersvorsorge), als Darlehenssicherung (besonders bei Immobilienfinanzierungen) sowie zur Kapitalanlage, auch wenn der Versicherungsnehmer vorzeitig verstirbt (z.B. in der Aussteuer- oder Ausbildungsversicherung). |

|||||||||||||||||||||||||

Fondsgebundene LV als Variante der Kapital-LV |

|||||||||||||||||||||||||

Die dritte große Form bildet die fondsgebundene Lebensversicherung (siehe auch hier), die in ihren Vertragsvarianten im Grunde denen der Kapital-Lebensversicherung entspricht, die eingezahlten Beiträge jedoch zur Kapitalbildung in Fonds angelegt und die Leistungen im Versicherungsfall in Form von Anteilen eines Fonds ausgezahlt werden. Die Rendite eines solchen Vertrages unterliegt den Schwankungen der Fonds auf dem Markt und kann somit deutlich höher oder niedriger ausfallen, als bei Vertragsbeginn vorausberechnet. Aufgrund der mittlerweile gültigen Mindestabsicherungen ist ein vollständiger Verlust des eingezahlten Kapitals heute aber nicht mehr möglich. Aufgrund dieses aber dennoch recht hohen Risikos stellt diese Form der Lebensversicherung nur eine eingeschränkte Möglichkeit für eine sichere Altersvorsorge dar. Wichtig ist dabei, dass die Anlage des Kapitals immer in mehreren verschiedenen Fonds vorgenommen wird. Dadurch sinkt das Risiko deutlich. Von daher ist zum Abschluss einer fondsgebundenen Lebensversicherung nur anzuraten, wenn die Kapitalanlage durch den Versicherer entsprechend umsichtig vorgenommen wird. Menschen mit einem geringen Einkommen ist vom Abschluss einer fondsgebundenen Lebensversicherung wegen des recht spekulativen Risikos daher eher abzuraten. |

|||||||||||||||||||||||||

Spezialfall: Britische Lebensversicherung |

|||||||||||||||||||||||||

Eine Sonderform der Kapital-bildenden Lebensversicherungen ist die sogenannte Britische Lebensversicherung, da es sich genaugenommen nicht um eine eigene Art von Lebensversicherung handelt. Im Gegensatz zu den an strenge, gesetzliche Auflagen gebundenen deutschen Lebensversicherern können britische Gesellschaften zur Kapitalgewinnung weit stärker auf unbeständige Kapitalanlagen wie beispielsweise Aktien oder riskantere Fonds mit hohen Renditeoptionen setzen. Die dadurch deutlich höheren Schwankungen der Erträge bieten somit weniger Sicherheit für die Verbraucher. Durch die in Deutschland 2008 vorgenommene, weitreichende Reform des Versicherungsvertragsgesetzes (VVG) sind hiesige Versicherer dazu verpflichtet, einen Großteil der Kapitalanlagen auf eine sicherere Basis zu stellen. |

|||||||||||||||||||||||||

Lebensversicherung vs. Rentenversicherung |

|||||||||||||||||||||||||

Allerdings dürfen die hier genannten Lebensversicherungen nicht mit den privaten Rentenversicherungen verwechselt werden. Auch wenn diese grundsätzlich per Definition zu den Lebensversicherungen gehören, werden sie auf dem Markt und insbesondere im allgemeinen Sprachgebrauch zum leichteren Verständnis von den Lebensversicherungen unterschieden. Im Gegensatz zu diesen sichern Rentenversicherungen das wirtschaftliche Risiko eines langen Lebens des Versicherungsnehmers ab und sollen somit ein möglichst hohes Einkommen auch im Alter sicherstellen. Daher wird bei einer privaten Rentenversicherung meistens eine monatliche Zahlung nach Erreichen des im Vertrag vereinbarten Zeitpunktes, häufig des offiziellen Renteneintrittsalters, vereinbart. |

|||||||||||||||||||||||||

Riester-Rente statt Lebensversicherung? |

|||||||||||||||||||||||||

Eine weitere, sinnvolle Vorsorge-Alternative zu einer klassischen Lebensversicherung kann die sogenannte Riester-Rente darstellen (vgl. hier). Aufgrund der staatlichen Förderung lohnt sich ein Abschluss einer solchen Zusatzrente beispielsweise zumindest / besonders für Familien mit mehreren Kindern, da für jedes vorhandene Kind ab 2008 jährlich 300 Euro Zuschuss vom Staat bezahlt wird, für ältere Kinder immerhin noch 184 Euro. Für jeden Erwachsenen gibt es einen Jahreszuschuss von 154 Euro. Allerdings müssen zum Erreichen der Maximalförderung monatlich mindestens vier Prozent vom Brutto als Anlagebetrag eingezahlt werden. Die Ausschüttung der Riester-Rente kann nur als Rentenleistung, also monatliche Summenzahlung nach Ablauf, vereinbart werden. Die Auszahlung einer größeren Teilsumme nach Ablauf ist hier nur bis maximal 30% des Gesamtbetrages möglich. Varianten wie z.B. Wohnriester können individuell auch eine interessante alternative Lösung sein. |

|||||||||||||||||||||||||

Basisrente / Rürup-Rente im Vergleich |

|||||||||||||||||||||||||

Auch die Basisrente (hier mehr) zählt zwar per Definition zu den Lebensversicherungen, wird aber im allgemeinen Sprachgebrauch als Rentenversicherung bezeichnet. Diese auch als Rürup-Rente bezeichnete Versicherung bietet unter anderem Selbständigen oder besonders viel verdienenden Menschen, die keine Riester-Rente abschließen können, eine sinnvolle Alternative. Ein Nachteil der Basis-Rente ist jedoch, dass sie im Gegensatz zu anderen Lebens- und Rentenversicherungen relativ unflexibel ist, da hierbei ausschließlich eine Rentenleistung zur Auszahlung möglich ist. Eine Auszahlung einer Kapitalsumme oder eines größeren Teilbetrages wie bei der Riester-Rente ist hier nicht gestattet. |

|||||||||||||||||||||||||

Betriebliche Altersvorsorge vs Lebensversicherung |

|||||||||||||||||||||||||

Eine dritte Option besteht in der Betrieblichen Altersvorsorge (bAV). Diese steht ausschließlich Arbeitnehmern zu, da hierbei der Arbeitgeber einen Teil des Gehaltes seines Mitarbeiters direkt in die bAV einzahlt. Da diese Zahlungen als Betriebsausgaben steuerlich geltend gemacht werden dürfen, ergibt sich hieraus für den Arbeitgeber ein Anreiz. Der Arbeitnehmer profitiert durch die etwas geringeren steuerpflichtigen Gehaltszahlungen von verhältnismäßig größeren Beitragszahlungen in seine Altersvorsorge, da diese für ihn steuerfrei sind. Gemäß dem Betriebsrentengesetz sind hierfür folgende fünf Optionen zulässig: Direktzusage, Pensionskasse, Pensionsfonds, Unterstützungskasse, Direktversicherung. In welcher dieser Formen der Leistungszusage der Arbeitgeber die Betriebliche Altersvorsorge abschließt, bleibt jedoch ihm überlassen. |

|||||||||||||||||||||||||

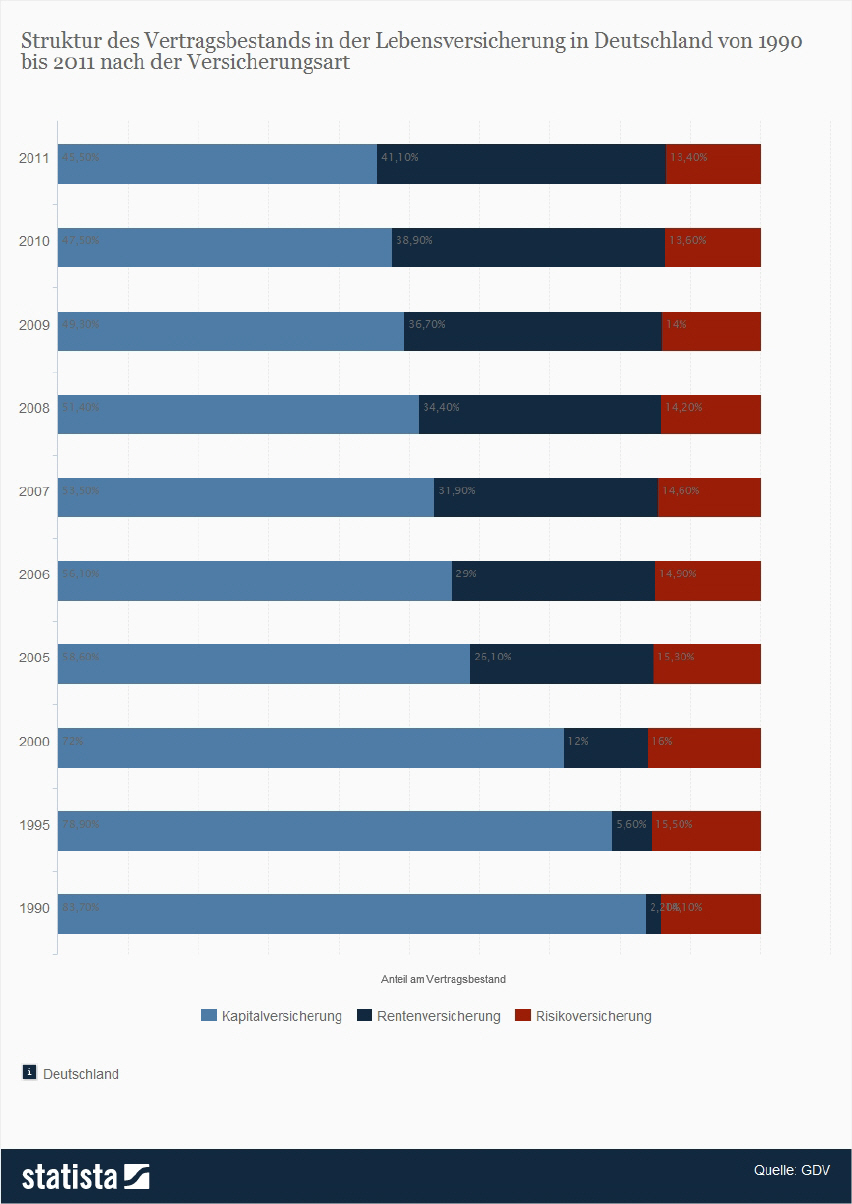

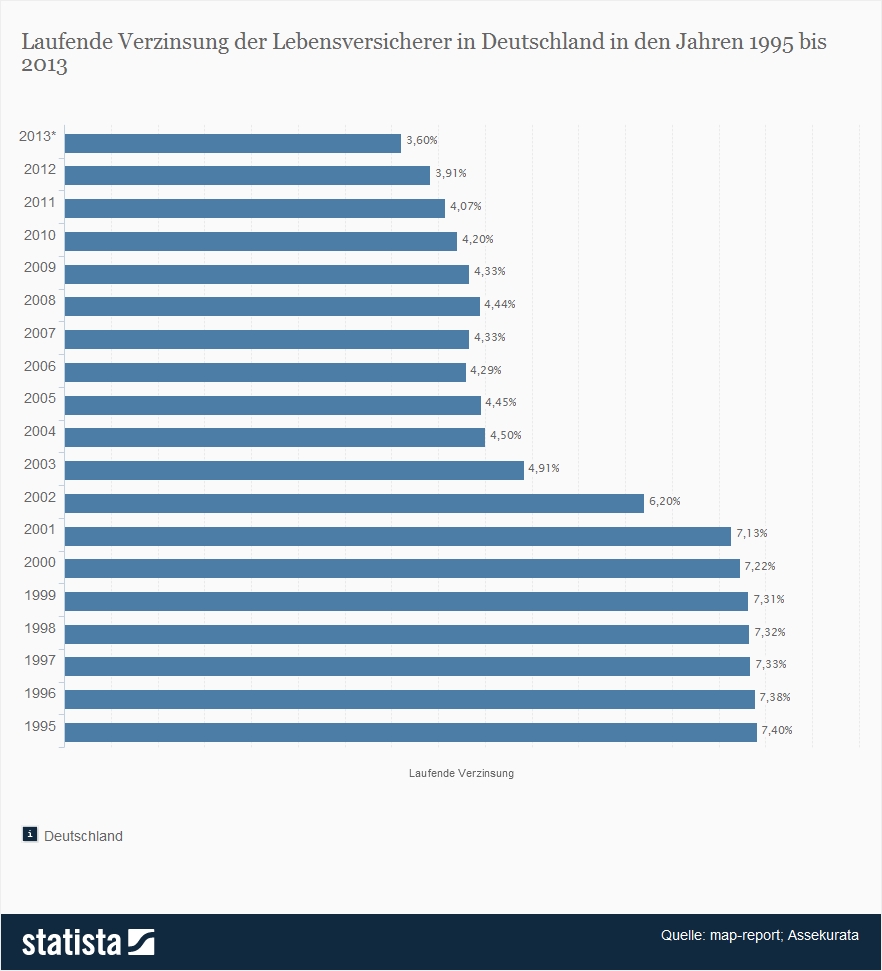

Gut zu wissen: Rendite von Lebensversicherungen |

|||||||||||||||||||||||||

|

|||||||||||||||||||||||||

Vertragsdetails: Voraussetzungen & Beschränkungen |

|||||||||||||||||||||||||

Sowohl die Entscheidung einer Gesellschaft über die Annahme eines Antrages für eine Lebensversicherung als auch die vom Versicherungsnehmer zu leistenden Versicherungsbeiträge werden von verschiedenen Faktoren beeinflusst: So spielen das Alter, das Geschlecht sowie der Gesundheitszustand, d.h. etwaige Vorerkrankungen der versicherten Person, eine große Rolle. Ebenso werden die angestrebte Versicherungsleistung und die Laufzeit berücksichtigt. Viele Versicherer beziehen zusätzlich noch bestimmte Berufsgruppen sowie einige als besonders riskant geltende Sportarten und Freizeitaktivitäten wie Motorsport, Klettern, Fallschirmspringen oder Kampfsport mit in die Entscheidung ein, insbesondere bei Teilnahme an Wettkämpfen. |

|||||||||||||||||||||||||

Was geschieht bei vorzeitiger Kündigung? Optionen? |

|||||||||||||||||||||||||

Da Lebensversicherungen immer über einen beträchtlichen Zeitraum laufen, oftmals mehrere Jahrzehnte und damit bis zur halben Lebensspanne eines Menschen, führen Änderungen in der Lebenssituation vieler Menschen dazu, dass sie ihre Lebensversicherungen nicht mehr weiter bezahlen können, oder aber zeitnah an Kapital herankommen müssen oder wollen. |

|||||||||||||||||||||||||

Wie findet man die passende Lebensversicherung? |

|||||||||||||||||||||||||

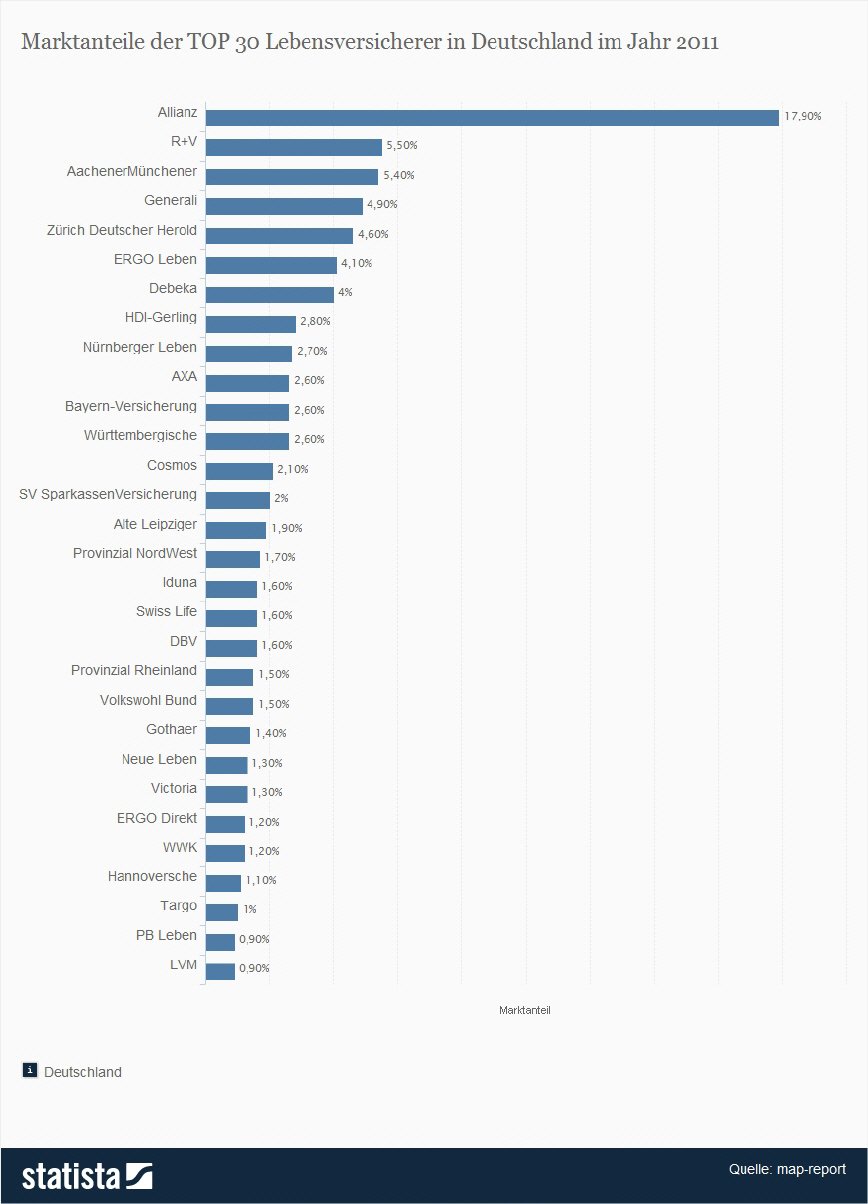

Aufgrund der Vielzahl der Versicherungsgesellschaften und der Vielfalt der auf dem deutschen Markt angebotenen Lebensversicherungen ist es sinnvoll, sich vor Abschluss eines solchen Vertrages erst einmal umfassend zu informieren. Mittlerweile gibt es im Internet diverse Vergleichsportale wie check24.de, tarifcheck24.com, toptarif.de oder financescout24.de, auf denen man sich viele verschiedene Versicherungsgesellschaften und ihre Angebote anschauen kann, aber auch Anbieter wie focus.de oder finanztip.de, die unterschiedliche Angebote vergleichen haben. |

|||||||||||||||||||||||||

Tarif-Vergleich für Risikolebensversicherungen |

|||||||||||||||||||||||||

|

|||||||||||||||||||||||||

|

|

Sie sind hier: Versicherungszentrum.de

|

|