Selbst wer kein Wohneigentum besitzt, nennt doch in der Regel eine Menge Ausstattung für Wohnräume sein Eigen. Um diesen unter dem Begriff Hausrat zusammengefassten Besitz zu versichern, ist eine Hausratversicherung empfehlenswert. Sie ist zwar keine Pflichtversicherung – doch angesichts der materiellen Werte, die sich in einer Wohnung oder gar einem Haus über die Zeit ansammeln, sollte jeder Haushalt über eine solche Versicherung verfügen. Damit wird zwar nicht verhindert, dass Schaden am Hausrat entsteht, doch zumindest der materielle, wenn auch nicht der ideelle Wert dieser Gegenstände wird bei Verlust beziehungsweise Zerstörung ersetzt.

HanseMerkur Hausratversicherung Screenshot www.hansemerkur.de/produkte/eigentumsschutz/hausratversicherung am 28.04.2013

Die Hausrat der HanseMerkur Versicherung

Die Angebote der Versicherungsgesellschaften in Sachen Hausrat sind vielfältig. Unter anderem führt auch die HanseMerkur entsprechende Tarife in ihrem Portfolio, siehe die dortige Rubrik Hausratversicherung. Hier kann der Interessent wählen zwischen drei Tarifstufen: Grund, Kompakt und Top. Da auch die Einrichtungswerte in deutschen Wohnungen und Häusern extrem differieren, sollte in dieser Auswahl für jede Zielgruppe das Passende zu finden sein – egal, ob die Wohnung ausschließlich mit sündhaft teuren Designermöbeln bestückt oder mit IKEA-Ware von der Stange ausgestattet ist.

Abgesichert sind nach Angaben des Unternehmens im Rahmen seiner Angebote für Hausratversicherungen folgende Ereignisse:

Absicherung für u.a. folgende Fälle:

Brand, Blitzschlag, Explosion, Implosion

Überspannung durch Blitzschlag

Einbruchdiebstahl oder Beraubung

Vandalismus nach einem Einbruch

Leitungswasser

Sturm und Hagel

Elementarereignisse (anfragepflichtig)

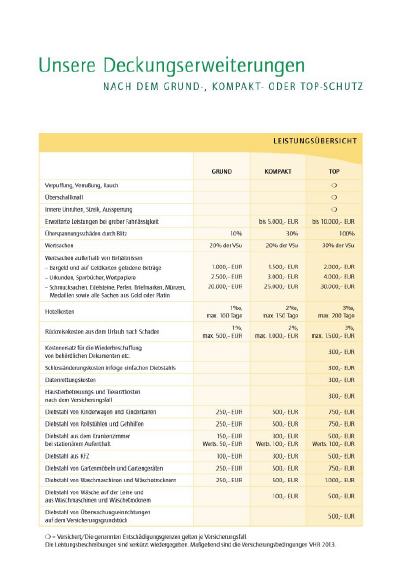

Unterschiede zwischen den HanseMerkur Tarifen

Im Folgenden ein genauerer Blick auf die durch die HanseMerkur Hausrat-Tarife abgesicherten Schäden – und die Unterschiede zwischen den Tarifvarianten:

Die „Grund“-Sicherung: Wie der Name dieses Tarifs schon verrät, sind im „Grund“-Tarif auch lediglich die Basis-Absicherungen enthalten, nämlich die gegen Diebstahl. Der Verlust von Wertsachen durch Diebstahl wird darin genauso abgesichert wie der von Haushaltsgeräten und Kinderwagen. Doch um Schäden durch Feuer, Wasser und so weiter abzusichern, muss mindestens der nächsthöhere Tarif gewählt werden.

Die „Kompakt“-Variante: In diesem Tarif sind die Leistungen schon deutlich umfangreicher als im Grund-Tarif. Beispielsweise lässt sich über diesen Tarif schon der Missbrauch gestohlener Telefone und Handys mit absichern, ein Trickdiebstahl in der Wohnung oder auch der Diebstahl von Wäsche aus allgemein zugänglichen Waschbereichen. Auch der Hausrat von Kindern, die sich in der Ausbildung befinden und einen eigenen Haushalt führen, ist in diesem Paket mit versichert. Darüber hinaus sind auch Arbeits- und Einrichtungsgegenstände in beruflich genutzten Räumen der Wohnung versichert, ebenso wie Sportgeräte. Anders als im Grund-Tarif ist im Kompakt-Schutz auch grobe Fahrlässigkeit mit bis zu 5.000,- Euro Erstattungswert abgedeckt. Und für die bereits im Grund-Schutz abgesicherten Punkte gelten durch die Bank höhere Werte im Kompakt-Schutz (also beispielsweise gibt es für die Wiederbeschaffung eines Kinderwagens im Grund-Tarif bis zu 250,- Euro, im Kompakt-Tarif bereits bis zu 500,- Euro). Was jedoch auch in diesem Tarif kaum bis gar nicht abgedeckt ist, sind Schädigungen durch Wasser, Sturm oder Hagel sowie Feuerschäden.

Der „Top“-Schutz: Mit diesem höchsten Tarif der HanseMerkur lassen sich im Grunde alle Risiken versichern, denen das Wohneigentum ausgesetzt sein kann. Damit sind unter diesem Punkt locker doppelt soviele Gefahrenquellen und mögliche Schäden abgesichert, wie im Komfort-Tarif. Das umfasst beispielsweise Leistungen bzw. Risiken wie:

Diebstahl von Sachen am Arbeitsplatz

Sengschäden an Möbeln und Teppichen

Diebstahl von Kinderspielzeug und Sportgeräten

Tiefkühlgutschäden

Bruchschäden am Ceranfeld

Regenwasserschäden innerhalb der Wohnung

Verpuffung, Verrußung, Rauch

Überschallknall

innere Unruhen, Streiks

Überspannungsschäden durch Blitzschlag

Sturm- und Hagelschäden an im Freien befindlichen Sachen

Wasserverlust infolge von Rohrbruch

Beseitigung von Verstopfungen

Austausch von Armaturen

Taschendiebstahl

Kunden-, Scheck-, Kreditkarten- und Onlinebankingmissbrauch

Phishingschäden

Inhalt von Aquarien

Mitversicherung von Autozubehör

erweiterter Versicherungsschutz für eingelagerte Gegenstände

Kostenersatz für die Wiederbeschaffung von Dokumenten

Schlossänderungskosten infolge von Diebstahl

Datenrettungskosten

Haustierbetreuungs- und Tierarztkosten

Diebstahl von Überwachungstechnik

Der Hausrat Top-Tarif ist unter dem Aspekt der Rundum-Absicherung betrachtet wohl der einzige wirklich umfangreiche HanseMerkur-Tarif. Schließlich ist eine Versicherung immer und in erster Linie eine Maßnahme GEGEN die Folgen von eventuell eintretenden Situationen. Ergo: Je umfangreicher die Varianz der abgesicherten Situationen und Schadensfälle, desto mehr Sinn macht der Abschluss der Versicherung.

Zu unterschiedlichen Höhen werden in allen Tarifen übrigens die nach einem Versicherungsfall gelagerten Kosten wie Hotelübernachtungen, Rückreisekosten usw. übernommen.

Details zu versicherten Risiken In einem PDF unter www.hansemerkur.de/c/document_library/get_file?folderId=1922919&name=DLFE-36704.pdf findet man detailliert aufgeschlüsselt, welche Risiken in welchem Tarif der HanseMerkur Hausratversicherung abgedeckt sind

Welche Tarif? Empfehlungen zur Auswahl

Im Grunde kann in Sachen Hausratversicherung nur der Top-Schutz der HanseMerkur Hausratversicherung wirklich empfohlen werden. Denn auch wenn es sich dabei um die kostenintensivste unter den angebotenen Absicherungen handelt, umfasst dieser Schutz auch wirklich alle empfehlenswerten Schadens-Absicherungen. Natürlich benötigt, wer weder ein teures Rad auf dem Grundstück, im Keller oder der Wohnung abstellt, noch Wertgegenstände von nennenswertem Umfang besitzt oder ohne Kfz auskommt, nicht unbedingt alle Top-Leistungspunkte. Dann ist auch der Kompakt- oder der Grund-Tarif möglich, um überhaupt eine Absicherung für den Fall der Fälle zu haben. Und was viele vergessen: Wenn die Wohnung wächst und das Eigentum umfangreicher und kostenintensiver wird, sollte auch die Hausratversicherung angepasst werden. Mit der Studentenbude im Grund-Tarif zu starten, um später beim Eigenheim im Top-Tarif anzukommen, ist sicher eine logische Entwicklung.

Außerdem lässt sich die Hausratversicherung der HanseMerkur bei Bedarf sinnvoll ergänzen mit einer speziellen Glasversicherung und einer Wohngebäudeversicherung aus demselben Unternehmen. Glasversicherungen dienen dazu, Gebäude- und Mobilarverglasungen zu versichern – also deren Wiederbeschaffung im Falle der Zerstörung durch äußere Einflüsse zu finanzieren. Eine Wohngebäudeversicherung wiederum macht nur dann Sinn, wenn es sich um die eigenen vier Wände handelt beziehungsweise um Immobilien im Eigentum des Versicherungsnehmers. In der Regel wird eine solche Versicherung sogar als Voraussetzung für Bankkredite zum Erwerb oder Bau von Gebäuden gefordert.

Hintergrund zum Unternehmen HanseMerkur

Die HanseMerkur ist ein Versicherungsunternehmen mit Hauptsitz in Hamburg. Bereits seit Jahrzehnten ist die Gesellschaft im Versicherungsgeschäft tätig. Ihre Wurzeln liegen dabei ursprünglich im Bereich der Krankenversicherung. Dies ist auch bis heute die wichtigste Sparte der HanseMerkur. Darüber hinaus sind die Hanseaten spezialisiert auf Versicherungen zur Altersvorsorge, Unfallversicherungen und Absicherung für private oder berufliche Risiken im In- und Ausland.

Statistik zu Hausratversicherung Immerhin: 10% der Haushalte verfügen über keine Hausratversicherung (Quelle: Statista)

Tipps zur Einschätzung einer Hausratversicherung

Die Hausratversicherung ist eine so genannte Sachversicherung. Da sie für das gesamte Inventar, also sowohl für Einrichtungs-, als auch Gebrauchs- und so genannte Verbrauchsgegenstände eines Haushaltes (Hausrat) eine Absicherung bietet, ist sie zwar nicht als Pflicht aber doch als dringende Empfehlung für jeden geeignet, der Wohneigentum besitzt: vor allem, da über diese Versicherung nicht allein die Gegenstände beziehungsweise die Kosten ihrer Wiederbeschaffung versichert sind, sondern auch durch die Schädigungen entstehende Zusatzkosten wie Aufräum-Kosten, Lagerungskosten, Bewachungs- oder Hotelkosten übernommen werden.

Bei Bedarf sollte vor Abschluss einer Hausrat-Versicherung in der Versicherungspolice darauf geachtet werden, dass auch Fahrraddiebstähle sowie die Abdeckung so genannter Elementarschäden und Überspannungsschäden Leistungspunkte sind.

Die Kosten, das heißt die Versicherungsprämie, berechnen sich zum einen nach dem Umfang der gewünschten Absicherungen – also, gegen welche Schädigungen sich der Wohneigentümer versichern möchte – sowie zum anderen nach der Größe der Wohnung, also der Wohnfläche. Außerdem kommt die Region als Faktor zum Tragen, in welcher sich die betreffende Wohnung befindet. Dabei gilt: Je größer die Stadt, desto teurer die Hausratversicherung. Das hängt mit höheren Kriminalitätsraten in Großstädten zusammen.

Da die wenigsten Hausratbesitzer tatsächlich den Überblick über den kompletten Wert ihres Besitzes haben, dieser aber für die Festlegung der Höhe von Versicherungssummen sehr wichtig ist – und sich auch direkt auf die Höhe der Versicherungsprämie auswirkt – können hilfreiche Tools und Checklisten im Web genutzt werden, um zu ermitteln, welchen materiellen Wert man in seiner Wohnung inzwischen angesammelt hat. Auch lohnt es sich, eine laufende Checkliste mit einer Übersicht aller Anschaffungen zu führen, in welche Neu-Anschaffungen eingetragen werden. Denn so lässt sich auch rechtzeitig erkennen, wenn der abgeschlossene Versicherungsschutz von der Höhe her für die Wiederbeschaffung vielleicht nicht mehr ausreicht und man die Versicherungssumme erhöhen sollte.

Typische Ausschlüsse beachten

Um das Risiko für die Versicherungsgesellschaften kalkulierbar zu machen, werden oftmals in den Vertragsbedingungen einer Hausratversicherung diverse Schadens- beziehungsweise Gefahrenquellen vom Versicherungsschutz ausgeschlossen. Das umfasst beispielsweise Sengschäden, das Eindringen von Regen etc. durch nicht ordnungsgemäß verschlossene Fenster oder Türen, Trickdiebstahl und einfachen Diebstahl – das heißt, wenn der Diebstahl ohne einen Einbruch erfolgt, beispielsweise ein Handtaschendiebstahl. Auch Überspannungsschäden durch Blitzschlag werden häufig nicht mit abgedeckt.

Youtube-Video: Informationen zur Hausratversicherung (www.youtube.com/watch?v=ry7C_NGzodY)