Versicherungszentrum.de

RISIKOLEBENSVERSICHERUNG ALS ABSICHERUNG |

|||||||||||||

Was ist eine Risiko-Lebensversicherung? |

|||||||||||||

In vielen Lebensgemeinschaften erwirtschaftet ein Teil der Lebenspartner oder Eheleute den überwiegenden Teil des gemeinsamen Einkommens. Für den Fall, dass diese Person vorzeitig stirbt, kann sie ihre Hinterbliebenen gegen den eintretenden Ausfall des Lebensunterhalts finanziell absichern, indem sie im Voraus eine Risiko-Lebensversicherung abschließt. In diesem Fall wird den Hinterbliebenen dann eine Versicherungssumme ausbezahlt, deren Höhe sich an verschiedenen Faktoren, wie z.B. der Versicherungsprämie, bemisst und im Versicherungsvertrag festgehalten ist. |

|||||||||||||

|

|||||||||||||

Tarif-Vergleich für Risikolebensversicherungen |

|||||||||||||

|

|||||||||||||

Risiko-Lebensversicherungen - für wen sinnvoll? |

|||||||||||||

Für wen kommt eine Risiko-Lebensversicherung in Frage? - Immer dann, wenn in einer Lebenspartnerschaft, Ehe oder Familie hauptsächlich nur eine Person für den Lebensunterhalt der übrigen Gemeinschaftsmitglieder sorgt, ist der Abschluss einer Risiko-Lebensversicherung ratsam. Im Falle des vorzeitigen Todesfalls des Hauptverdieners ist auf diese Weise die finanzielle Situation der Hinterbliebenen für einen bestimmten Zeitraum gesichert. Zur Risikogruppe erheblicher finanzieller Engpässe bei Todesfällen gehören demnach junge Familien, Alleinerziehende und Lebenspartner bzw. Eheleute, bei denen jeweils nur ein Partner für den Lebensunterhalt beider sorgt. Darüber hinaus ist für viele Kunden einer Baufinanzierung der Abschluss einer Risiko-Lebensversicherung als Sicherheit für die Bank obligatorisch. In diesem Fall können die Beiträge und die Versicherungssumme oftmals bis zur Tilgung eines Darlehens flexibel justiert werden, wie im folgenden erklärt wird. |

|||||||||||||

Arten der Risiko-Lebensversicherung |

|||||||||||||

Generell gibt es nebem der klassischen, "normalen" Risikolebensversicherung noch zwei besondere Arten der Risiko-Lebensversicherung: Zum einen die fallende Risiko-Lebensversicherung, bei der die Prämien und unter Umständen auch die Versicherungssumme im Verlauf eines vertraglich vereinbarten Zeitplan sinken ("Lebensversicherung mit fallender Versicherungssumme"). Die Art und Weise dieser Senkung kann linear, jährlich (annuitätisch) oder nach individuellen Regelungen verlaufen. Die Risiko-Lebensversicherung mit fallender Versicherungssumme erweist sich insbesondere für Kreditnehmer als zweckmäßig, die damit beispielsweise die Finanzierung eines Hauskaufs absichern wollen. Auf diese Weise kann das Risiko eines eventuellen Kreditausfalls beim Todesfall des Kreditnehmers minimiert werden. Gleichzeitig mindert sich die Erfordernis dieser Risiko-Lebensversicherung, je näher die Rückzahlung des Kredits vor dem Abschluss steht, weshalb die Prämien und die Versicherungssumme dementsprechend gesenkt werden können. |

|||||||||||||

|

Youtube: Was ist eine Risikolebensversicherung? Infofilm, warum die Risikolebensversicherung sinnvoll ist |

|||||||||||||

Kombination mit anderen Versicherungen? |

|||||||||||||

Grundsätzlich kann eine Risiko-Lebensversicherung mit einer ganzen Reihe von Zusatzversicherungen kombiniert werden. Der Vorteil einer Kombi-Versicherung liegt zum einen darin, dass die einzelnen Versicherungen idealerweise aufeinander abgestimmt sind. Dies wäre zum Beispiel der Fall bei einer Risiko-Lebensversicherung, die mit einer Berufsunfähigkeitsversicherung kombiniert ist. Wird die versicherte Person nämlich berufsunfähig, kann, je nach Vertrag, die Prämienzahlung für die Risiko-Lebensversicherung bei Weiterführung des Versicherungsschutzes ausgesetzt werden. |

|||||||||||||

Worauf es bei der Wahl einer Risiko-LV ankommt |

|||||||||||||

Wer mit dem Gedanken spielt, eine Risiko-Lebensversicherung abzuschließen, aber noch nicht genau weiß, ob er diese Versicherung überhaupt benötigt, muss sich fragen, ob die eigene Familie, Angehörige im Falle seines Todes finanziell versorgt werden müssen. Trifft dies zu, ist der Abschluss einer Risiko-Lebensversicherung ratsam. |

|||||||||||||

Kosten / Versicherungsbeitrag / Prämie |

|||||||||||||

Das für die meisten Versicherungsnehmer wichtigste Kriterium einer Risiko-Lebensversicherung sind die monatlichen Kosten. Wie oben bereits beschrieben, hängt der monatliche Versicherungsbeitrag vor allem vom Alter, dem Gesundheitszustand und nicht zuletzt von der im Versicherungsvertrag vereinbarten Versicherungssumme ab. Obwohl im Zeitalter sogenannter "Unisex"-Tarife und Gleichstellungsgesetze an sich keine Diskriminierung durch das Geschlecht oder andere Faktoren passieren sollen dürfte, kalkulieren die Versicherungsgesellschaften natürlich im Rahmen der Möglichkeiten auch unterschiedliche Lebenserwartungen und Verunfallungsgefahren bezogen auf Geschlecht, Lebenswandel (Raucher?, Risikosportarten?) und die berufliche Tätigkeit in ihre Tarife ein. Letztlich gilt neben der gewünschten Versicherungssumme auch die Laufzeit als wichtiger Preistreiber: Wer die Absicherung nur bis zum 60. Lebensjahr haben will / braucht und seinen Versicherungsvertrag dann enden lässt, zahlt deutlich weniger als eine Versicherung, die bis ins höhere Alter läuft. Denn die Wahrscheinlichkeit, dass jemand z.B. mit 62 an einem Herzinfarkt o.ä. stirbt, ist im Durchschnitt deutlich höher als im Alter von 45. |

|||||||||||||

Die Höhe der Versicherungssumme |

|||||||||||||

Wenn der Versicherungsfall einer Risiko-Lebensversicherung eintritt, wird die im Vertrag vereinbarte Versicherungssumme an die Begünstigten ausbezahlt. Als Begünstigte können dabei natürliche wie juristische Personen nach Wahl eingesetzt werden. Deren finanzielle Situation vor und im Falle des Versicherungsschutz sollte als Orientierung dienen, wie hoch die Versicherungssumme anzusetzen ist. Als Faustregel gilt dabei: Je problematischer die finanzielle Situation der Begünstigten im Versicherungsfall anzunehmen ist, desto höher sollte die Versicherungssumme ausfallen, allerdings je nachdem, welche Beitragshöhe vom Versicherten geleistet werden kann. So hat sich für junge Familien und Alleinerziehende der Richtwert einer Versicherungssumme in Höhe des mindestens fünffachen Jahreseinkommens (brutto) als zuverlässig erwiesen, was aber auch schon seinen Preis hat... |

|||||||||||||

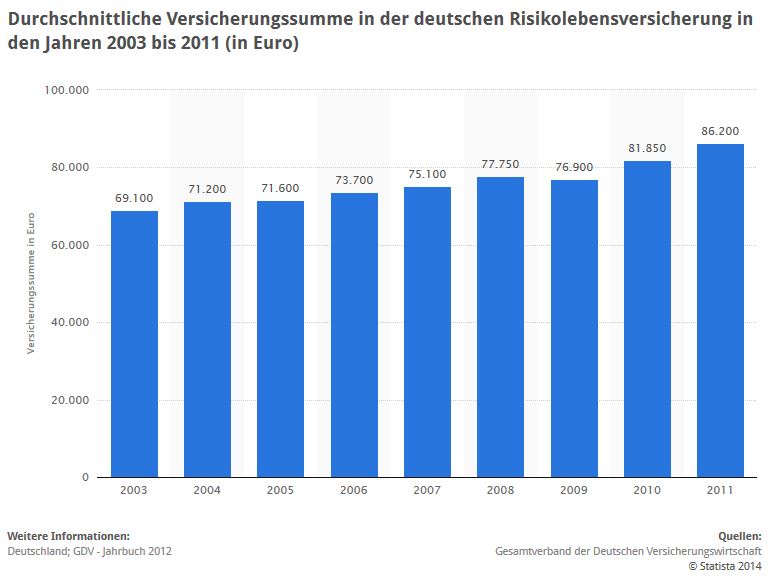

Versicherungssummen im Durchschnitt |

|||||||||||||

|

|||||||||||||

Überschüsse |

|||||||||||||

Zwar wirken die monatlichen Beiträge für die Risikoversicherung nicht Kapital bildend, allerdings soll die Versicherungsgesellschaft ihre Versicherten per Gesetz an Überschüssen beteiligen. Zu welchen Bedingungen genau sollte in einem Beratungsgespräch genau geklärt werden und ist Bestandteil des Versicherungsvertrags. Die Ausschüttung von Überschüssen ist insofern von Bedeutung, als sie sich auf die Höhe der Beiträge und auch auf die Höhe der Versicherungssumme auswirken kann, insofern dies vereinbart wurde oder eine Bedingung des jeweiligen Tarifs ist. Im umgekehrten Fall kann dies auch für Defizite gelten, etwa dann, wenn die Versicherung viele Versicherungsfälle finanzieren muss. Dann können die Beiträge in einem vereinbarten Rahmen steigen bzw. die Versicherungssumme wird im Falle der Ausbezahlung um einen vereinbarten Anteil verringert. Hier gilt es, die Vertragsunterlagen vor Versicherungsabschluss gründlich zu prüfen. |

|||||||||||||

|

Youtube: ERGO Direkt: Sichere Deine Familie ab - mit der Risikolebensversicherung (youtube.com/watch?v=wF29BO2e-aE) |

|||||||||||||

Leistungsangebot |

|||||||||||||

Eine kompetente Beratung hilft nicht nur dabei, die exakten, individuellen Bedürfnisse an eine Risiko-Lebensversicherung herauszufinden, etwa, wenn zusätzlich Kinder abgesichert werden sollen oder laufende Darlehen mit einberechnet werden müssen. Eine Beratung gibt ebenfalls Aufschluss, darüber, was eine Risiko-Lebensversicherung alles leisten kann. |

|||||||||||||

|

|||||||||||||

Anbieter günstigster Risikolebensversicherungen |

|||||||||||||

Als Faustregel gilt: Je früher eine Risiko-Lebensversicherung abgeschlossen wird, desto niedriger fallen die Versicherungsbeiträge zu Beginn aus. Besonders günstig sind die Tarife von Direktversicherungen, die wir im folgenden am Beispiel eines jungen Mannes verglichen haben, der 23 Jahre alt ist, einen Beruf mit maximal leichter körperlicher Tätigkeit ausübt und Nichtraucher ist. Die gleichbleibende Versicherungssumme zur Absicherung der jungen Familie unseres Modellkunden soll 150.000 Euro betragen, der Vertrag würde ab 1. März 2014 in Kraft treten und ein Laufzeit von 20 Jahren haben. |

|||||||||||||

>>> Beispiel 1: Günstiger Basisschutz |

|||||||||||||

Die Preise von Risikolebensversicherungen gestalten sich sehr individuell, insofern können allenfalls über die etwaigen Grundpreise Angaben gemacht werden. Wer wie unser Modellkunde einen günstigen Basisschutz einer Risiko-Lebensversicherung sucht, findet bei folgenden Anbietern interessante Angebote: |

|||||||||||||

Hannoversche Versicherung |

|||||||||||||

Als günstige Risiko-Lebensversicherung in unserem Vergleich mit einem Grundtarif ab 3,38 Euro pro Monat hat sich die "Risikolebensversicherung Klassisch" der Hannoverschen erwiesen. Die von der Hannoverschen beworbenen 3,38 EUR gelten für den folgenden Musterfall: Versicherungssumme 100.000 EUR, Frau/Mann im Alter von 30 Jahren, Nichtraucher, 10 Jahre Laufzeit der Absicherung, monatlicher Aufwand bei jährlicher Zahlweise, Beitrag inklusive derzeitiger Überschussbeteiligung. Neben diesem Muster-Werbe-Kunden haben wir unseren eigenen Muster-Test-Kunden eingegeben: 23 Jahre alt, Nichtraucher, 20 Jahre Laufzeit der Risikoabsicherung - und kommen dann auf immerhin ähnlich günstige 3,83 EUR / Monat. Die Versicherung bietet Sofortschutz ab Antragseingang. |

|||||||||||||

|

|||||||||||||

AllSecur Risikolebensversicherung L0 (DL) |

|||||||||||||

Der Tarif L0(DL) der AllSecur wurde in der Focus Money Ausgabe 17/2013 als günstigster Risikoschutz der DLVAG Deutsche Lebensversicherungs AG bei 10, 20, 30 Jahren Laufzeit prämiert. Für Akademiker beginnt der monatliche Beitrag bei 4,54 Euro, für unseren Modellkunden sind 6,10 Euro fällig, allerdings ist hier ein nicht garantierter Verrechnungsüberschuss von 2,62 Euro inbegriffen. Bestandteile dieser Risiko-Lebensversicherung ist die Nachversicherungsgarantie, ein Zuschnitt auf den Beruf und das Rauchverhalten des Versicherten, und eine Absicherung nach der 1. Beitragszahlung. |

|||||||||||||

|

|||||||||||||

ErgoDirekt Risiko-Lebensversicherung |

|||||||||||||

Die Risiko-Lebensversicherung der Ergo Direkt im Tarif P6A kostet für unseren Modellkunden 4,80 Euro im Monat. Inbegriffen sind die Nachversicherungsgarantie um bis zu jeweils 25.000 Euro. |

|||||||||||||

|

|||||||||||||

>>> Beispiel 2: Absicherung einer Baufinanzierung |

|||||||||||||

Für die Baufinanzierung wird oft der Abschluss einer Risiko-Lebensversicherung verlangt bzw. ist generell sinnvoll, um die eigene Familie im Todesfall vor Pfändungen und dergleichen abzusichern. Unser Modellkunde, 33 Jahre alt, will aus diesem Grund eine Risiko-Lebensversicherung mit einer Versicherungssumme in Höhe von 250.000 Euro abschließen. Die Laufzeit der Versicherung beträgt 30 Jahre und beginnt mit dem 1. März 2014. Beitragssätze und Versicherungssumme sollen mit dem Erreichen der Baukredittilgung stetig fallen. |

|||||||||||||

Hannoversche RLV für Bauherren nach Tilgungsplan |

|||||||||||||

Auch in diesem Szenario hat sich die Risiko-Lebensversicherung im Tarif T3N als Testsieger nominiert, zumindest was den Grundpreis von monatlich 4,31 Euro angeht. Unserer Modellkunde mit seinem Bauvorhaben bezahlt bei einem nominalen Zinssatz von 5 Prozent und einem Tilgungssatz von 2 Prozent im ersten Jahr monatlich 9,38 Euro für seine Risiko-Lebensversicherung bei der Hannoverschen. |

|||||||||||||

Europa Versicherung: Variable Risikoleben |

|||||||||||||

Ebenfalls günstig ist die „variable Risiko-Lebensversicherung“ der Europa ab 11,03 Euro monatlichem Beitrag für unseren Modellkunden. Die Höhe der Versicherungssumme entspricht dabei der Restschuld für die Baufinanzierung, sodass die Beiträge stetig fallen können. Im Versicherungsfall kann mit der Versicherungssumme die Restschuld getilgt werden. Der Versicherungsschutz beginnt mit dem Antragseingang. |

|||||||||||||

|

|||||||||||||

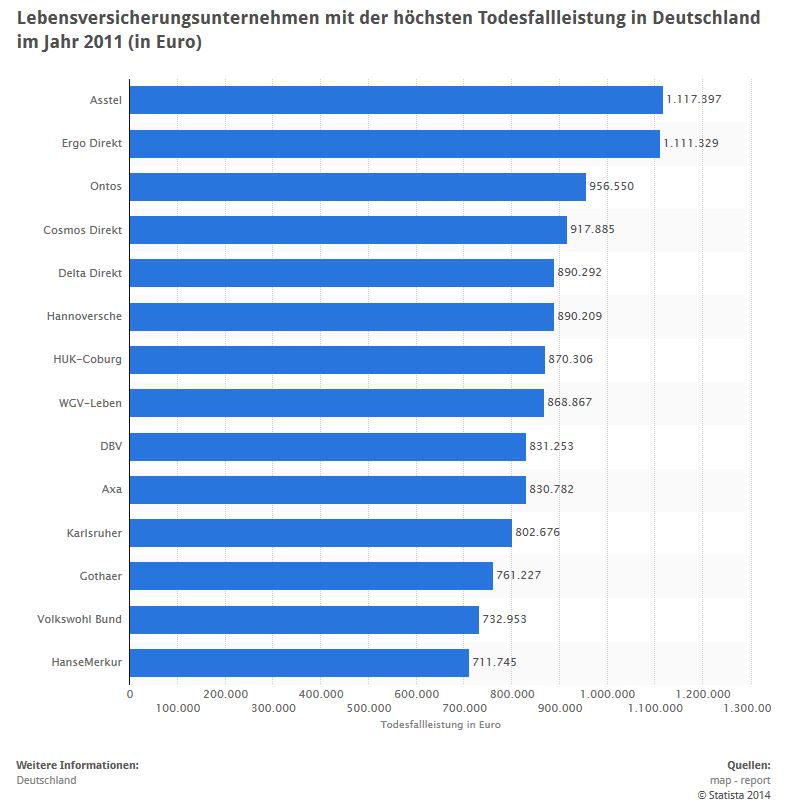

Voluminöses Geschäft: |

|||||||||||||

|

|||||||||||||

Weiterführende Artikel und Ressourcen im Web: |

|||||||||||||

|

|||||||||||||

Sehenswert zu guter Letzt |

|||||||||||||

|

Youtube: Das relativ lange Video (11min) zeigt anschaulich, detailliert und konkret verschiedene Arten und Beispiele, wie mit Risikolebensversicherungen die Hinterbliebenen im Todesfalle des Partners abgesichert werden können |

|||||||||||||

|

|

Sie sind hier: Versicherungszentrum.de

|

|