|

|

|

|

|

|

WOHNGEBÄUDEVERSICHERUNG: ANBIETER & UNTERSCHIEDE |

Anbieter, Unterschiede, Vergleichsmöglichkeiten

|

Die Wohngebäudeversicherung ist eine spezielle Versicherung für Wohngebäude. Im Gegensatz dazu versichert zum Beispiel ein Unternehmen seine Arbeits-, Büro- oder Fabrikgebäude im Rahmen der Gebäudeversicherung für Unternehmen. Eine Risikoabsicherung beschützt eventuelle Schäden aus Brand, Leitungswasser, Sturm oder Hagel. Viele Versicherer schließen Zusatzoptionen wie Überspannungsschäden an Teilen wie z. B. einer Heizungsanlage oder Telefonanlage mit ein. Anhand bestimmter Verfahren wird der Gebäudewert in Mark 1914 ermittelt und mit dem gleitendem Neuwertfaktor an die Wertentwicklung angepasst. Für die Berechnung des Tarifs und zur Beurteilung der Gebäuderisiken sind verschiedene Kriterien maßgebend. Diese sind die wie folgt: |

Was beeinflusst den Tarif / Beitrag?

|

• Bauartklasse (massiv aus Stein, oder aus Holz o. a.)

• Art der Dachung (Ziegel, Dach unausgebaut / ausgebaut, Schindeln o. a.)

• der Ort (es bestehen für bestimmte Regionen Risikozonen, die die Gefahr erhöhen, z. B. für Überschwemmungen, Lawinengefahr, Erdrutsche, Erdbeben o. ä.)

• die Art der Nutzung (Wohngebäude, Ferienhaus, Arbeitsgebäude) und

• die Ausstattung (ISO-Fenster, Fußbodenheizung, Heizungsanlage, Wärmedämmung, Solaranlage Holzboden, Estrichböden o. ä.). |

Versicherte Sachen:

|

Bei der Gebäudeversicherung wird nur das Gebäude mit fest verbundenen Teilen, Garagen und Nebengebäuden geschützt ohne bewegliche Inhalte. Aus den Allgemeinen Bedingungen für eine Wohngebäudeversicherung des Gesamtverbandes der Deutschen Versicherungswirtschaft werden folgende Vorschriften für die zu versichernden Sachen wie folgt aufgeführt:

• die zu bezeichnenden Gebäude nach Adresse

• das Gebäudezubehör wie Terrassen, Müllboxen, Anlagen,

• sonstiges Gebäudezubehör wie Carports, Gewächshäuser, Hundehütten, Gehwegbefestigungen u. a.,

• individuelle Einbaumöbel auf das Gebäude spezialisiert,

• Gebäudezubehör für Instandhaltung oder für Wohnzwecke |

Versicherungsinhalte im Einzelnen:

|

Die Versicherungsinhalte umfassen im Einzelnen:

Feuerversicherung:

• Brand: Hier handelt es sich um Feuer, das ohne bekannte Ursache sich aus eigener Kraft ausbreitet.

• Blitzschlag: Hier handelt es sich um das Einschlagen eines Blitzes in Sachen, oder Kurzschluss- und Überspannungsschäden an elektrischen

• Explosion: Ist eine durch Gase oder Dämpfe auftretende plötzliche Kraftäußerung.

• Implosion: Sie tritt auf bei äußerem Überdruck, innerem Unterdruck mit plötzlicher Zerstörung eines Hohlkörpers. (Fernseher)

Eventuell ist in der Basisversicherung auch der Aufprall eines Luftfahrzeuges, Teile davon oder seiner Ladung versichert.

In einigen Bundesländern setzen die Versicherer die Installation eines Rauchmelders als Pflicht an. Ohne Rauchmelder kann eventuell eine Versicherung bei Brandschäden die Zahlung verweigern.

Leitungswasserversicherung:

• Leitungswasser: bestimmungswidriges Austreten von Leitungswasser aus defekten Quellen.

• Frost- und sonstige Bruchschäden: Das betrifft auch Regenwasserrohre innerhalb von Gebäuden, Wasserzuleitungs- und Heizungsrohre auf dem Grundstück, außerhalb des Grundstücks, Ableitungsrohre auf dem Versicherungsgrundstück und außerhalb davon.

Sturmversicherung:

• Sturm: Als Sturm rechnet man eine Windbewegung von mindestens 63 km/h.

• Hagel: Hagel ist ohne Einschränkung der Korngröße versichert.

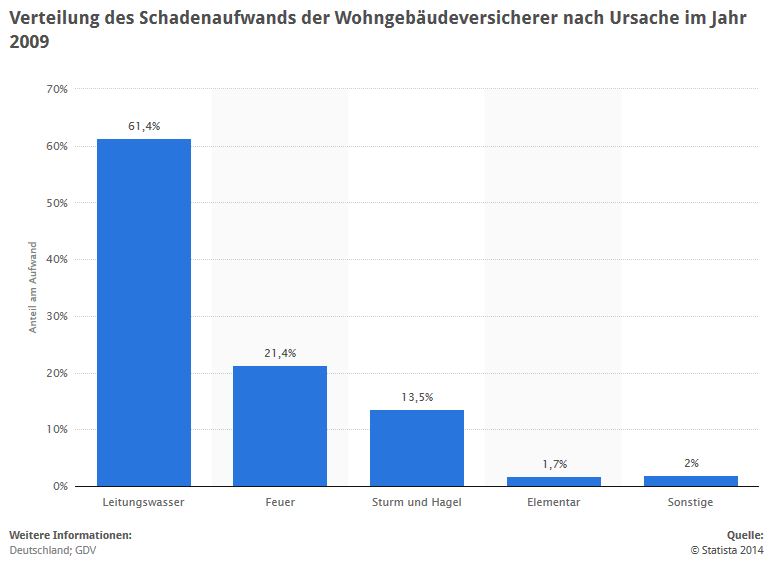

Versicherte Kosten können sein: Schadenminderungskosten, Mietausfall, Bewegungs- und Schutzkosten, Aufräumungs- und Abbruchkosten, Dekontaminationskosten, Wasserverluste, Aufwendungen für die Entfernung umgestürzter Bäume, Sachverständigenkosten oder auch Graffitischäden und Verunstaltungen von Hauswänden. |

|

|

|

Konkrete Anbieter und Produkte: (A) Domcura

|

Um einen Einblick zu bekommen, was konkret an Gefahren in einzelnen Wohngebäudeversicherungstarifen enthalten ist, möchten wir einige Anbieter mit ihren Tarifen im Folgenden näher und konkret vorstellen. Wir beginnen mit zwei Tarifen der Domcura im Vergleich für ein Fallbeispiel eines Einfamilienhauses mit einer Selbstbeteiligung von 0 EUR.

Beitragsfrei mitversichert sind in beiden Domcura-Tarifen zur Wohngebäude-Versicherung Garagen außerhalb des Gebäudes. Nebengebäude ohne gewerbliche oder landwirtschaftliche Nutzung sind in beiden Tarifen beitragsfrei mitversichert, wenn die Entfernung des Nebengebäudes zum Hauptversicherungsgegenstand nicht weiter als 500 m beträgt.

Mitversicherte Gefahren und Schäden sind in beiden Tarifen Feuer, Leitungswasser, Sturm ab Windstärke 8 und Hagel. Zusätzliche Einschlüsse für alle Gefahren gelten mitversichert z. B. für den Anprall von Fahrzeugen. In beiden Tarifen sind bis zu 1 Mio. EUR Aufräum-, Abbruch-, Bewegungs- und Schutzkosten mitversichert. Ebenfalls mitversichert bis zu 1 Mio. EUR ist die Dekontamination von Erdreich, das radioaktiv, biologisch oder chemisch verunreinigt wurde.

Gebäudebeschädigungen durch unbefugte Dritte werden zum Teil im ersten Tarif bis maximal 5000 EUR und im etwas teureren Tarif bis 10000 EUR erstattet. Innerhalb der zusätzlichen Einschlüsse sind Photovoltaikanlagen, Innere Unruhen, Mehrkosten durch behördliche Auflagen, Beschädigungen durch Überschallknall, Verkleidung an Außenwänden (z. B. Schiefer) und weitere Grundstücksbestandteile wie Hundehütte, Müllbox oder Gerätehaus voll mitversichert.

Unterschiede bestehen bei Graffitibeschädigungen, die entweder nicht oder nur bis 3000 EUR versichert sind. Bei grober Fahrlässigkeit besteht beim billigeren Tarif eine Mitversicherung bis 10.000 EUR. Im teureren Tarif wird sogar bei Obliegenheitsverletzung bis zu 10.000 EUR geleistet. Im eingetretenen Schadenfall anfallende Hotelkosten wegen notwendiger Fremdunterbringung während der Reparaturzeiten sind für maximal 100 Tage bis 100 EUR mitversichert. Mietausfälle für vermietete Räume werden in beiden Fällen begrenzt bis zu 24 Monaten erstattet. Für Rückreisekosten aus dem Urlaub bei eingetretenem Schadensfall werden zum Einen bis 5000 EUR bzw. zum anderen bis 10000 EUR geleistet.

Klauseln zur zukünftigen automatischen Leistungsverbesserung sind gänzlich ausgeschlossen bei beiden Tarifen. Bei zusätzlichen Einschlüssen Feuer sind der Absturz unbemannter Flugkörper, Nutzwärmeschäden z. B. durch Kaminbrand, Sengschäden oder Überspannungsschäden durch Blitz mitversichert. Unterschiede bestehen hier nur bei Rauchschäden, die nur im teureren Tarif eingeschlossen sind.

Zusätzliche Einschlüsse bzgl. Wasser beinhalten den Wasseraustritt aus Aquarien und Wasserbetten, Fußbodenheizung, Rohrbruch durch Klima- /Wärmepumpen und Solaranlagen, Wasserzuleitungs- und Heizungsrohre auf dem Versicherungsgrundstück, die nicht und solche, die der Versorgung des versicherten Gebäudes dienen. Für zusätzliche Einschlüsse im Bereich Sturm gilt beim teuren Tarif eine Mitversicherung bis 6000 EUR maximal. Die prämienfreie Feuer-Rohbauversicherung gilt begrenzt bei beiden Tarifen bis zu 12 Monate.

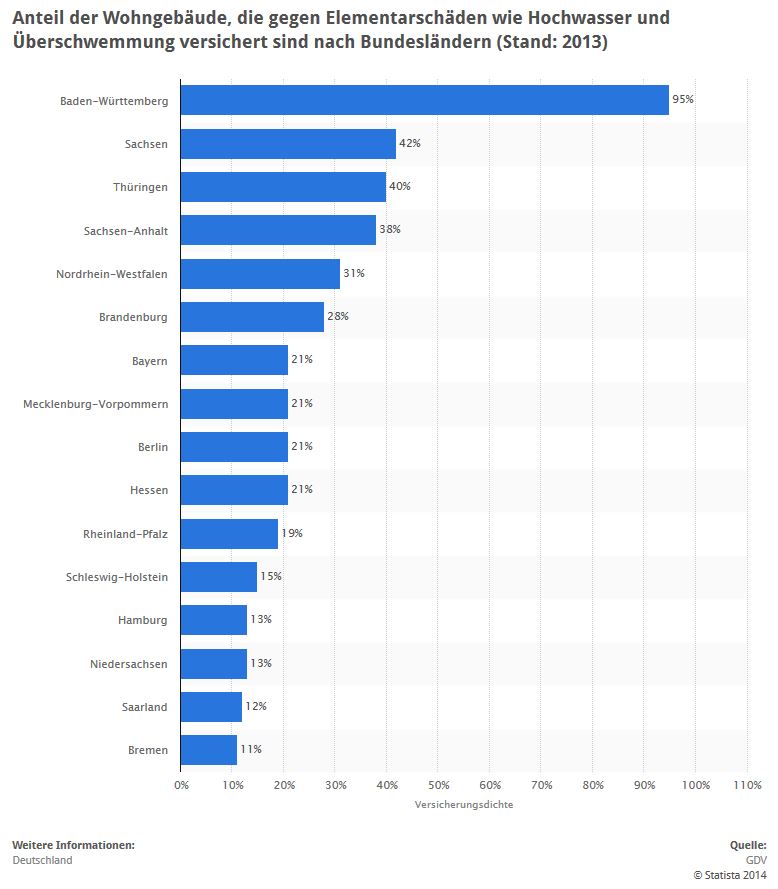

Eine Elementarversicherung für den Schutz bei Ausuferung oberirdischer Gewässer oder witterungsbedingte Rückstauschäden sind nicht inbegriffen. Die Gebäudeglasversicherung muss zusätzlich beantragt werden und eine Allgefahrenabdeckung für unbenannte Gefahren ist ebenfalls für diese Tarifklassen nicht vorgesehen. |

|

|

|

Youtube: Wozu brauchen Sie eine Wohngebäudeversicherung?

(www.youtube.com/watch?v=YLRIw7ISgSo&hd=1) |

Konkrete Anbieter: (B) GrundeigentümerVersicherung

|

Der zweitgünstigste Tarif aus unserem Versicherungsvergleich ist die Grundeigentümerversicherung. Versicherte Gefahren sind Feuer, Leitungswasser, Sturm ab Windstärke 8 und Hagel sowie Garagen außerhalb des Gebäudes. Nebengebäude ohne gewerbliche oder landwirtschaftliche Nutzung sind nur bedingt erfasst, wenn sie summenmäßig mit einkalkuliert sind. Zusätzliche Einschlüsse für alle Gefahren sichern künftige Leistungsverbesserungen automatisch ab.

Aufräum-, Abbruch-, Bewegungs- und Schutzkosten werden bis zu 10 % der Versicherungssumme mitversichert, bei Dekontamination von Erdreich wird 1 % der Versicherungssumme in den Schutz eingeschlossen. Bei grober Fahrlässigkeit kann man maximal 5000 EUR erwarten und Mehrkosten durch behördliche Auflagen sind mit 10 % der Versicherungssumme mindestens aber 50.000 EUR abgedeckt. Bis zu 12 Monate sind Mietausfälle für vermietete Räume mitversichert und weitere Grundstücksbestandteile wie Hundehütte, Müllbox oder Gerätehaus stehen mit maximal 2500 EUR zu Buche. Verschiedene Risiken wie der Anprall von Fahrzeugen, Gebäudebeschädigungen durch unbefugte Dritte, Photovoltaikanlagen, Graffiti, Hotelkosten, Innere Unruhen sowie Reiserückkosten aus dem Urlaub sind in diesem Tarif nicht vorgesehen.

Zusätzliche Einschlüsse bzgl. Wasser sichern Ableitungsrohre auf dem Versicherungsgrundstück und außerhalb, die der Entsorgung des versicherten Gebäudes dienen, bis zu 5.000 EUR und mit Dichtheitsprüfung bis zu 10.000 EUR ab. Außerdem sind Wasseraustritte aus Aquarien und Wasserbetten und Rohrbrüche bei Klima-/Wärmepumpen und Solaranlagen mitversichert. Bis zu 250 EUR abgesichert sind Bruchschäden an Armaturen und Rohrverstopfungen.

Sofern in einer Wertberechnung angegeben, wird auch eine Fußbodenheizung versichert. Wasserzuleitungs- und Heizungsrohre auf und außerhalb des Versicherungsgrundstückes, die nicht oder die der Versorgung dienen, finden mit 3 % von der Versicherungssumme versicherten Schutz. Regenabflussrohre innerhalb des Gebäudes oder unterirdisch, Regenwasser aus Zisternen oder Wasserverlust infolge Rohrbruch finden in diesem Tarif keine Beachtung.

Bei zusätzlichen Einschlüssen bzgl. Sturm wird die prämienfreie Feuer-Rohbauversicherung bis zu 12 Monate versichert, das Entfernen durch Sturm umgestürzter Bäume wird in diesem Tarif nicht eingeschlossen. Es besteht kein Schutz bei Elementar-Deckung, Rückstauschäden, Allgefahrendeckung und Gebäudeverglasung. Diese können auf Antrag ergänzt werden. |

(C) Geld.de

|

Zur unbegrenzten Versicherungssumme und einer Selbstbeteiligung im Schadenfall von 0 EUR sind Garagen außerhalb des Gebäudes gegen Feuer, Leitungswasser, Sturm ab Windstärke 8 und Hagel abgesichert. Nebengebäude bis zu 40 qm sind vorbehaltlich einer Prüfung der Nutzung durch den Versicherungsnehmer mitversichert. Zusätzliche Einschlüsse für alle Gefahren wie Anprall von Fahrzeugen, Innere Unruhen, Photovoltaikanlagen, Mehrkosten durch behördliche Auflagen, Überschallknall, Verkleidung an Außenwänden und weitere Grundstücksbestandteil wie Hundehütte, Müllbox oder Gerätehaus sind in der Versicherung inbegriffen.

Für Aufräum-, Abbruch-, Bewegungs- und Schutzkosten sowie zur Dekontamination von Erdreich gilt die Mitversicherung bis 1 Mio. EUR. Für Gebäudebeschädigungen durch unbefugte Dritte wird bis zu 30.000 EUR Zahlung geleistet. Graffitischäden erhalten bis zu 3000 EUR Schadensersatz. Bei grober Fahrlässigkeit gilt als Obergrenze die Versicherungssumme, außer bei Obliegenheitsverletzungen, die nur bis 10000 EUR abgegolten werden. Hotelkosten bei eingetretenem Schadensfall werden maximal 150 Tage lang mit 125 EUR beglichen. Beim Mietausfall für vermietete Räume werden bis zu 24 Monate anerkannt. Rückreisekosten aus dem Urlaub bei eingetretenem Versicherungsfall werden bis zu 10.000 EUR erstattet.

Zusätzliche Einschlüsse im Bereich Feuer wie Absturz unbemannter Flugkörper, Nutzwärmeschäden, Rauchschäden, Sengschäden oder Überspannungsschäden durch Blitz sind insgesamt mitversichert. Für zusätzliche Einschlüsse bzgl. Wasser sind Ableitungsrohre auf und außerhalb des Versicherungsgrundstücks, die der Entsorgung dienen, Wasseraustritt durch Aquarien und Wasserbetten. Fußbodenheizung, Rohrbruch an Klima-/Wärmepumpen und Solaranlagen, Regenabflussrohre innerhalb des Gebäudes und unterirdisch, Regenwasser aus Zisternen, Wasserzuleitungs- und Heizungsrohre auf dem Versicherungsgrundstück, die nicht der Versorgung des versicherten Gebäudes dienen sowie Wasserzuleitungs- und Heizungsrohre außerhalb des Versicherungsgrundstücks, die der Versorgung des versicherten Gebäudes dienen, im Versicherungsschutz enthalten. Bruchschäden an Armaturen sind mit 250 EUR abgesichert.

Für Rohrverstopfungen sind 1.000 EUR veranschlagt und für Wasserverlust infolge Rohrbruchs können bis zu 5.000 EUR eingefordert werden. Zusätzliche Einschlüsse bzgl. Sturm beinhalten beim Entfernen durch Sturm umgestürzter Bäume maximal 6000 EUR. Eine prämienfreie Feuer-Rohbauversicherung gilt bis zu 12 Monate.

Elementar Deckung, witterungsbedingte Rückstauschäden, Gebäudeglasversicherung und eine Allgefahrendeckung sind in diesem Tarif nicht vorgesehen. |

(D) Schleswiger Kompakt und Exclusiv

|

Über check24 ergeben sich mit dem gleichen Fallbeispiel eines Einfamilienhauses ohne zusätzlich beantragte Elementarschäden, ohne Selbstbeteiligung und jährlicher Zahlungsweise weitere günstige Tarife wie hier die der Schleswiger Kompakt oder Exclusiv für eine Versicherungsdauer von 1 Jahr. Eingeschlossen im Versicherungsschutz sind Feuer, Sturm, Leitungswasser ohne Elementarschäden.

Die Feuer-Rohbauversicherung gilt bei Kompakt für 12 Monate und bei Exclusiv für 24 Monate. Zu 100 % von der Versicherungssumme sind Überspannungsschäden, Nutzwärmeschäden, Aufräumarbeiten und Wasseraustritt abgesichert. Bei Einbruchschäden sind im Tarif Exclusiv bis zu 100 % der Versicherungssumme abgedeckt. Ein Ersatz für Mietverlust gilt bei beiden Tarifen für 24 Monate. Sachverständigenkosten werden in Exclusiv zu 100 % der Versicherungssumme jedoch maximal bis 6000 EUR abgesichert. Für Vandalismus wird 100 % der Versicherungssumme jedoch maximal 3000 EUR als Versicherungsschutz

geleistet. |

|

|

|

(E) CONCEPTIF

|

Der Versicherer CONCEPTIF gehört mit seinen beiden günstigsten Tarifen auch nach dem Leistungsangebot zu den besten günstigsten Wohngebäudeversicherern. Mit einer Selbstbeteiligung von 0 EUR wird eine Versicherungssumme für das Fallbeispiel eines Einfamilienhauses von 241800 EUR berechnet. So weit summenmäßig mit erfasst, sind Garagen außerhalb des Gebäudes bei Tarif 1 mitversichert.

Nebengebäude ohne gewerbliche oder landwirtschaftliche Nutzung sind mitversichert sofern summenmäßig erfasst. Die Tarife sind gegen versicherte Gefahren aus Feuer, Leitungswasser, Sturm ab Windstärke 8 oder Hagel abgesichert. In den Tarifen BayH und GR sind der Anprall von Fahrzeugen, Aufräum-, Abbruch-, Bewegungs- und Schutzkosten, Überschallknall sowie Verkleidung von Außenwänden jeweils im Versicherungsschutz inbegriffen. Innere Unruhen, automatische künftige Leistungsverbesserungen sowie Photovoltaikanlagen sind in den zusätzlichen Einschlüssen für alle Gefahren nicht vorgesehen.

Die Dekontamination von Erdreich ist beim ersten Tarif bis zu 5.000 EUR eingeschlossen und beim 2.Tarif bis zu 10 % der Versicherungssumme. Gebäudebeschädigungen durch unbefugte Dritte sind bis zu 3 Promille der Versicherungssumme abgesichert. Graffitischäden werden nur in GR bis zu 1 % der Versicherungssumme höchstens jedoch mit 5.000 EUR bei einer Selbstbeteiligung von 150 EUR pro Jahr geleistet. Hotelkosten sind für maximal 100 Tage mit maximal 62 bis 100 EUR abgesichert. Mehrkosten durch behördliche Auflagen sind im ersten Tarif mitversichert und im 2. bis zu 15 % der Versicherungssumme. Mietausfall für vermietete Räume wird bis zu 24 Monaten berücksichtigt. Rückreisekosten aus dem Urlaub im Tarif 1 sind ab einem Schaden von 25.000 EUR und im Tarif 2 bei einem Schaden von mindestens 10.000 EUR erstattungsfähig.

Weitere Grundstücksbestandteile wie Hundehütte, Müllbox oder Gerätehaus sind im ersten Tarif bis 5.000 EUR berücksichtigt und im 2 . Tarif bis 2600 EUR. Bei - zusätzliche Einschlüsse Feuer – sind der Absturz unbemannter Flugkörper und Nutzwärmeschäden zum Beispiel durch Brand im Kamin im Schutz inbegriffen. Sengschäden sind nicht versichert, hingegen Überspannungsschäden durch Blitz sind im Tarif 1 mit bis zu 10000 EUR bedacht und im Tarif 2 mitversichert.

Bei – zusätzliche Einschlüsse Wasser – werden Wasseraustritte aus Aquarien und Wasserbetten, Fußbodenheizung und Klima-/Wärmepumpen und Solaranlagen in beiden Tarifen eingeschlossen. Ableitungsrohre auf dem Versicherungsgrundstück, die der Entsorgung des versicherten Gebäudes dienen, sind im Tarif 1bis zu 5.000 EUR versichert, im Tarif 2 mit bis zu 3 % der Versicherungssumme berücksichtigt. Nicht versichert sind Ableitungsrohre außerhalb des Versicherungsgrundstücks. Bruchschäden an Armaturen werden im günstigeren Tarif bis zu 500 EUR beachtet, während im Tarif 260 EUR veranschlagt werden.

Regenabflussrohre werden beim ersten Tarif mit bis zu 1000 EUR abgesichert, während sie im anderen Tarif inbegriffen sind. Bei Rohrverstopfungen gilt für den ersten Tarif eine Obergrenze von 500 EUR und im zweiten Tarif 260 EUR. Wasserverlust infolge Rohrbruchs ist mit 500 bis 520 EUR abgesichert. Wasserzuleitungs- und Heizungsrohre auf dem Versicherungsgrundstück, die nicht der Versorgung des versicherten Gebäudes dienen, sind im ersten Tarif mitversichert und im zweiten bis zu 5 % der Versicherungssumme. Für Wasserzuleitungs- und Heizungsrohre außerhalb des Versicherungsgrundstücks, die der Versorgung des versicherten Gebäudes dienen, werden beim ersten Tarif mit 2.500 EUR berücksichtigt und im zweiten 5 % der Versicherungssumme.

In der Rubrik – zusätzliche Einschlüsse Sturm – wird im ersten Tarif das Entfernen durch von Sturm umgestürzter Bäume mit versichert, während im zweiten bis zu 2600 EUR geleistet wird. Die prämienfreie Feuer-Rohbauversicherung wird im ersten Tarif bis zu 24 Monate und im zweiten Tarif bis zu 12 Monate berücksichtigt. Nicht beantragte Elementar Deckung, Rückstauschäden, nicht beantragte Glasversicherung sowie eine Allgefahrendeckung werden nicht versichert. |

(F) AXA Wohngebäudeversicherung

|

Im günstigsten Tarif der AXA Wohngebäudeversicherung für ein Fallbeispiel eines Einfamilienhauses gilt die Versicherungssumme im speziellen Fall die Versicherungssumme von 237200 EUR bei 0 EUR Selbstbeteiligung. Versicherte Gefahren sind hierbei auch Feuer, Leitungswasser, Sturm ab Windstärke 8 oder Hagel. Garagen außerhalb des Gebäudes sind falls beantragt mitversichert. Bei Nebengebäuden ohne gewerbliche oder landwirtschaftliche Nutzung gilt für die Mitversicherung eine Obergrenze von 10 qm.

Für – zusätzlich Einschlüsse für alle Gefahren – sind der Anprall von Fahrzeugen, Aufräum-, Abbruch-, Bewegungs- und Schutzkosten, Mehrkosten durch behördliche Auflagen sowie Verkleidung an Außenwänden mitversichert. In dieser Rubrik nicht versichert sind Photovoltaikanlagen, Graffitischäden, Innere Unruhen, automatische künftige Leistungsverbesserungen und Überschallknall.

Bei Dekontamination von Erdreich wird bis zu einer Höhe von 25.000 EUR geleistet. Gebäudebeschädigungen durch unbefugte Dritte gilt nur für Zweifamilienhäuser. Bis zu 5.000 EUR kann bei grober Fahrlässigkeit gezahlt werden. Bei eingetretenem Schadenfall werden Hotelkosten bis maximal 100 EUR pro Tag höchstens 100 Tage lang geleistet. Mietausfälle für vermietete Räume finden bis zu 24 Monaten eine Zahlungsberechtigung und für Rückreisekosten aus dem Urlaub werden maximal 3.000 EUR erstattet. Weitere Grundstückbestandteile wie Hundehütte, Müllbox oder Gerätehaus werden bis zu 5 % der Versicherungssumme höchstens jedoch mit maximal 20.000 EUR abgegolten.

Zusätzliche Einschlüsse Feuer beinhaltet mitversichert den Absturz unbemannter Flugkörper, Nutzwärmeschäden durch zum Beispiel Kaminbrände und Überspannungsschäden durch Blitz. Nicht versichert sind in diesem Tarif Rauch- und Sengschäden.

Für - zusätzliche Einschlüsse Wasser – gelten Bruchschäden an Armaturen, Wasseraustritt aus Aquarien und Wasserbetten, Fußbodenheizung, Schäden an Klima-/Wärmepumpen und Solaranlagen durch Rohrbruch, Regenabflussrohre innerhalb des Gebäudes, Wasserverlust infolge Rohrbruch, Wasserzuleitungs- und Heizungsrohre auf dem Versicherungsgrundstück, die nicht der Versorgung des versicherten Gebäudes dienen und Wasserzuleitungs- und Heizungsrohre außerhalb des Versicherungsgrundstücks, die der Versorgung des Versicherten Gebäudes dienen, als versichert. Nicht mitversichert sind Regenabflussrohre unterirdisch, Regenwasser aus Zisternen und Rohrverstopfungen.

In der Rubrik - zusätzliche Einschlüsse Sturm – ist das Entfernen durch Sturm umgestürzter Bäume mitversichert, während die prämienfreie Feuer-Rohbauversicherung bis maximal 12 Monate mitversichert ist. Nichtbeantragte Elementar Deckung, nicht beantragte Rückstauschäden, nicht beantragte Gebäudeverglasung sowie eine Allgefahrendeckung sind im Fallbeispiel in der Versicherung nicht eingeschlossen. |

|

|

|

Youtube: Wohngebäudeversicherung, Versicherungsvergleich leicht gemacht (www.youtube.com/watch?v=FJVL5r1UddM)

|

Tipps

|

Der Domcura-Komfort bietet zurzeit einen guten Rundumschutz zu einem fairen Preis. Der Domcura-Top-Tarif zeigt zu einem guten Preis ein sehr umfangreiches Deckungskonzept. Grundeigentümer-Kompakt ist ein Serviceversicherer mit schneller Abwicklung.

Der geld.de Tarif ist besonders für Ein-/Zweifamilienhäuser, Doppelhaushälften und Reihenhäuser entwickelt worden. Selbst genutzte aber auch vermietete Objekte werden zum gleitenden Neuwert gegen Feuer, Wasser, Sturm, Hagel, Elementarschäden, Rückstau, Vandalismus und Glasbruch versichert. Da der Versicherungsschutz modular aufgebaut ist, können die Glasversicherung oder eine Elementarschadenabdeckung hinzuversichert werden. Die Prämienberechnung richtet sich nach Wohn- oder Nutzfläche, es erfolgt keine Versicherungssummenermittlung. Durch viele mögliche Leistungserweiterungen wird der Tarif deutlich aufgewertet und ist besonders zu empfehlen.

Wie bei Domcura sind bei ConceptIF der Schutz der Fußbodenheizung, der Klima-/Wärmepumpen und Solaranlagen, der Regenabflussrohre innerhalb des Gebäudes, das Entfernen durch Sturm umgestürzter Bäume oder das Beseitigen von Rohrverstopfungen inbegriffen und bemerkenswert.

Die AXA ist eine bekannte Gesellschaft, die ebenfalls in der Sicherung die Fußbodenheizung und auch das Entfernen durch Sturm umgestürzter Bäume einschließt. Eine Interlloyd Versicherung für das gleiche Fallbeispiel würde zum Beispiel grobe Fahrlässigkeit, weitere Grundstücksbestandteile wie Hundehütte, Müllbox oder Gerätehaus sowie Wasserverlust infolge Rohrbruchs einschließen. Garagen außerhalb des Grundstücks wären ebenfalls beitragsfrei mitversichert. |

Einige seriöse Vergleichsanbieter

|

Seriöse Internetvergleichsanbieter, um für eine abzuschließende Wohngebäudeversicherung einen Anbieter-/Tarif-Vergleich durchzuführen, wären hier geld.de, finanzen.de oder check24.de zu nennen, die nicht nur Wohngebäudeversicherungen untereinander vergleichen, sondern auch die besten Stromanbieter, Hausratversicherer oder Kraftfahrzeugversicherer aus den vielen Angeboten herauszufischen versprechen.

Zur Ermittlung der Wohngebäudeversicherung werden Gebäudedaten, Rabattrelevante Angaben wie hier bei geld.de abgefragt. Danach offerieren sich dann die einzelnen Angebote. Die Abfragemasken sind bei fast allen Vergleichsanbietern ähnlich. Nach Abfrage über eine Maske nach Postleitzahl, Gebäudeart (Einfamilienhaus, Zweifamilienhaus, Doppelhaushälfte, Reihenhaus, Doppelhaus oder Mehrfamilienhaus), Bauartklasse (massive Bauweise mit harter Dachung, Stahl/Glas Bauweise mit harter Dachung, Fertighaus massiv mit harter Dachung, Fertighaus mit harter Dachung, Holzhaus oder Lehrfachwerk mit harter Dachung oder weicher Dachung), Baujahr, Wohnfläche, Berechnungsgrundlage nach dem Wert 1914 werden die Angaben über das spezielle Gebäude ermittelt.

Nach weiteren rabattrelevanten Angaben wie Schäden der vergangenen Jahre und die Anzahl erscheint zumindest erscheinen über den Vergleichsanbieter die ersten Tarifangebote einzelner Versicherer. So wurden zum Beispiel als Testsieger in 2011 nach der Ermittlung durch die Stiftung Warentest die Versicherer AXA, Grundeigentümer, Häger, Helvetia oder der Medien für die besten Tarife analysiert. So zeigt Stiftung Warentest mittels Tarifvergleich mitunter einen Beitragsunterschied von circa 500 EUR bei gleicher Leistung auf und verdeutlicht damit auch, dass ein kostenloser Versicherungsvergleich vor Abschluss jeder Versicherung sinnvoll ist. Hier spezialisieren sich die Abfragemasken zusätzlich auf Dachart (Naturschiefer, Kupferdach), Außenwände (Naturstein, Keramik, Kunststeinverkleidung, Klinker), Decken/Wände (Stuckerarbeiten, Edelholz), Fußböden (Naturstein, Parkett, Teppich), Fenster (Leichtmetall, Holzsprossen), Türen (Edelholz), Sanitär (hochwertig), Wellness (Schwimmbäder, Whirlpool, Sauna) oder entsprechende Abfragen für eine dem entsprechende mindere Bauausführung.

Selbstverständlich vermindern sich die Preise bei Angabe einer Selbstbeteiligung.

(13.01.2014) |

|

|

|

Gebäudeversicherung: Was Sie wissen sollten | Gebäudeversicherung: Was Sie wissen sollten |

Gebäudefeuerversicherung

|

Sie sind hier:

Versicherungszentrum.de

Gebäudeversicherung Gebäudeversicherung

|