Die Erwerbsminderungsrente hilft Menschen, die ihren Beruf in Folge einer Krankheit oder eines Unfalls nicht mehr oder nicht mehr vollständig ausüben können. Diese erhalten u.U. die staatliche Erwerbsminderungsrente. Sie wird an alle Menschen gezahlt, die sozialversicherungspflichtig beschäftigt sind. Selbstständige und Freiberufler, die keine Beiträge an die gesetzliche Rentenversicherung abführen, erhalten die Erwerbsminderungsrente jedoch nicht.

Die Erwerbsminderungsrente wird in Deutschland seit Januar 2005 gezahlt und löste damit die vorher geltende staatliche Berufsunfähigkeitsrente ab. Zwar sichert die Erwerbsminderungsrente zum Teil den Verdienstausfall, der durch die Berufsunfähigkeit entsteht, ab. Nachfolgend wird jedoch beschrieben, warum dies für die meisten Menschen trotzdem keine ausreichende Vorsorge ist.

So wird bei der Erwerbsminderungsrente zwischen drei verschiedenen Graden der Erwerbsunfähigkeit unterschieden. Es liegt zum Beispiel eine teilweise Erwerbsunfähigkeit vor, wenn der Betroffene noch mindestens drei oder sechs Stunden arbeitsfähig ist. Diese Arbeitsfähigkeit ist zudem unabhängig vom gelernten oder ausgeübten Beruf. Diese Praxis wird auch als Verweisbarkeit bezeichnet. Ein ehemaliger Dachdecker zum Beispiel, der aufgrund eines Bandscheibenvorfalls in seinem Beruf nicht mehr arbeiten kann, kann trotzdem noch als Pförtner oder Nachtwächter eingesetzt werden, sofern er hier drei oder mehr Stunden arbeiten kann. Dies stellt einen erheblichen Nachteil der gesetzlichen Erwerbsminderungsrente dar.

In Abhängigkeit davon, wie lange der Betroffene noch arbeitsfähig ist, wird die Höhe der Erwerbsminderungsrente festgelegt.

Die volle Erwerbsminderungsrente erhalten nur die Menschen, die aufgrund ihrer körperlichen Beeinträchtigungen weniger als drei Stunden pro Tag arbeiten können.

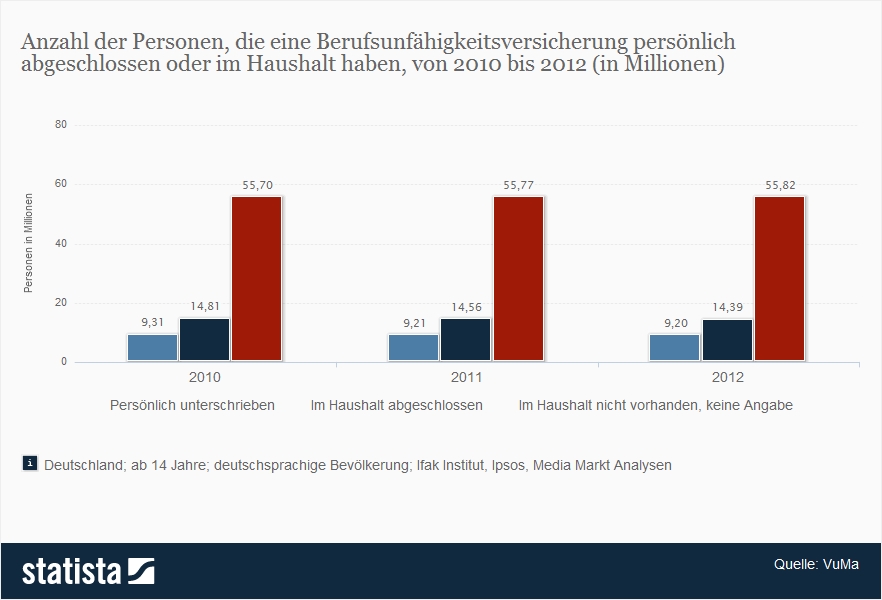

Da die gesetzliche Erwerbsminderungsrente aufgrund der vorgenannten Problematik daher nicht ausreichen wird, den geschaffenen Lebensstandard aufrecht zu erhalten, sollte jeder Mensch, der aktiv im Arbeitsleben steht, eine private Berufsunfähigkeitsversicherung abschließen. |